在房地产市场持续发展的当下,住房问题一直是大众关注的焦点,对于一些有一定经济实力且有房产投资或改善居住需求的人来说,可能会考虑购买第四套房,而在惠州这座充满活力的城市,关于购买第四套房能否贷款的问题也备受关注,本文将从多个方面深入探讨惠州第四套房是否可以贷款这一问题。

惠州房地产市场现状概述

惠州,作为粤港澳大湾区的重要城市之一,近年来房地产市场发展迅速,其独特的地理位置,靠近深圳、香港等发达城市,吸引了大量的购房者,不仅有本地居民的住房需求,还有许多外地投资者的涌入。

惠州的房地产市场呈现出多元化的特点,既有高端的海景房、别墅项目,也有适合普通居民的刚需住房,房价在过去几年有一定的波动,但总体保持着相对稳定的增长态势,随着城市基础设施的不断完善,如交通、教育、医疗等配套设施的提升,进一步提升了惠州房地产的吸引力。

银行贷款政策的一般规定

首套房贷款政策

通常情况下,银行对于首套房贷款是比较支持的,一般要求购房者有稳定的收入来源,具备还款能力,并且信用记录良好,首付比例相对较低,一般在 20% - 30%左右,贷款利率也相对优惠,银行会根据购房者的具体情况进行综合评估,以确定是否给予贷款以及贷款的额度和利率。

二套房贷款政策

对于二套房贷款,银行的政策会相对严格一些,首付比例通常会提高到 40% - 60%不等,贷款利率也会在基准利率的基础上上浮一定比例,银行会更加关注购房者的负债情况和还款能力,以降低贷款风险。

多套房贷款政策

当涉及到第三套房及以上时,银行的政策普遍更加收紧,很多银行出于风险控制的考虑,会限制甚至禁止发放第三套及以上住房的贷款,这是因为多套房贷款意味着购房者的负债增加,还款风险也相应提高。

惠州当地银行对第四套房贷款的态度

主流银行的普遍做法

在惠州,大部分主流银行对于第四套房贷款持谨慎态度,一些银行明确表示不接受第四套房的贷款申请,这是基于国家的房地产调控政策和银行自身的风险管控要求,这些银行认为,过多的房产贷款会增加金融风险,不利于房地产市场的稳定发展。

个别银行的特殊情况

也有个别银行可能会根据购房者的具体情况进行评估,如果购房者有非常雄厚的经济实力,如高收入、大量的资产等,并且能够提供充分的还款能力证明,银行可能会考虑给予一定额度的贷款,但这种情况非常少见,并且贷款的条件会非常苛刻,首付比例可能会高达 70% - 80%,贷款利率也会大幅上浮。

影响第四套房贷款的因素

政策因素

国家和地方的房地产调控政策对第四套房贷款有着重要的影响,为了抑制房地产市场的投机行为,稳定房价,政府会出台一系列政策来限制多套房的购买和贷款,限购政策、限贷政策等,在惠州,政府也会根据当地的房地产市场情况适时调整政策,以确保市场的平稳健康发展。

购房者自身情况

购房者的收入水平、信用记录、资产状况等都会影响银行对第四套房贷款的审批,如果购房者有稳定的高收入,信用记录良好,并且拥有较多的资产,银行可能会认为其还款能力较强,从而更有可能批准贷款,相反,如果购房者收入不稳定,信用记录不佳,银行则会更加谨慎,甚至拒绝贷款申请。

市场环境因素

房地产市场的整体环境也会对第四套房贷款产生影响,如果市场处于过热状态,房价上涨过快,银行会更加严格地控制贷款发放,以避免房地产泡沫的形成,而在市场相对稳定的情况下,银行的贷款政策可能会相对宽松一些。

第四套房贷款的替代方案

商业贷款与公积金贷款的组合

虽然公积金贷款一般只能用于首套房和二套房,但购房者可以考虑将商业贷款和公积金贷款进行组合,如果购房者之前的公积金贷款已经还清,并且符合公积金贷款的相关规定,仍然可以使用公积金贷款购买部分房产,剩余部分通过商业贷款解决。

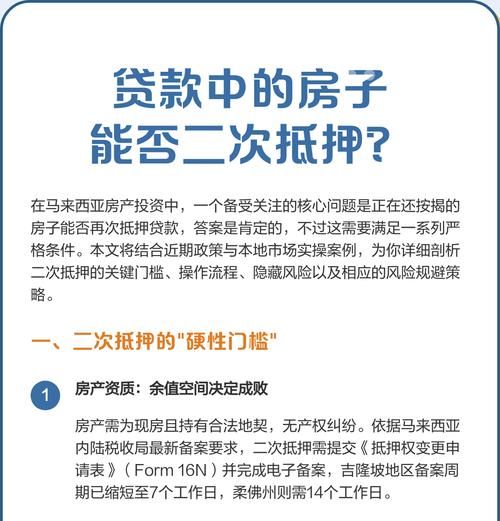

抵押贷款

购房者可以将自己名下的其他房产进行抵押,获得贷款用于购买第四套房,这种方式需要购房者有足够的房产作为抵押物,并且要承担一定的抵押风险,银行对于抵押物的评估和贷款额度的确定也会有严格的要求。

民间融资

在一些情况下,购房者可能会选择民间融资的方式来解决资金问题,但民间融资存在一定的风险,如利率较高、资金来源不规范等,购房者在选择民间融资时需要谨慎考虑,确保自身的合法权益。

案例分析

成功案例

李先生是一位在惠州从事多年生意的商人,他已经拥有三套房产,由于业务拓展和家庭居住需求,他想购买第四套房,李先生的企业经营状况良好,年收入较高,并且名下有多处房产和大量的流动资产,他向某银行提出了第四套房贷款申请,银行经过详细的评估,认为李先生具备较强的还款能力,最终批准了他的贷款申请,但要求首付比例达到 70%,贷款利率上浮 30%。

失败案例

张女士是一名普通的上班族,她已经拥有三套房产,其中两套还有贷款未还清,她想购买第四套房改善居住条件,但由于她的收入相对较低,且负债较高,银行在审核她的贷款申请时,认为她的还款能力不足,最终拒绝了她的申请。

对购房者的建议

提前了解政策

购房者在考虑购买第四套房之前,一定要详细了解惠州当地的房地产政策和银行的贷款政策,可以通过咨询银行工作人员、房地产中介等方式获取相关信息,避免盲目行动。

评估自身实力

购房者要对自己的经济实力进行全面评估,包括收入、资产、负债等情况,确保自己有足够的还款能力,避免因贷款而给自己带来过大的经济压力。

选择合适的贷款方式

根据自己的实际情况,选择合适的贷款方式,如果条件允许,可以考虑商业贷款与公积金贷款的组合;如果有足够的抵押物,也可以选择抵押贷款,但要注意各种贷款方式的风险和成本。

在惠州购买第四套房能否贷款是一个复杂的问题,受到多种因素的影响,大部分银行对第四套房贷款持谨慎态度,一般情况下很难获得贷款,但如果购房者具备雄厚的经济实力和良好的信用记录,个别银行可能会给予一定的贷款支持,但条件会非常苛刻,购房者在考虑购买第四套房时,要充分了解相关政策和自身情况,谨慎做出决策,政府和银行也会根据房地产市场的变化不断调整政策,以确保房地产市场的稳定健康发展。

对于惠州第四套房贷款问题,需要购房者、银行和政府共同努力,在保障房地产市场稳定的前提下,满足合理的住房需求,购房者要理性对待购房行为,避免盲目跟风和过度投资;银行要严格把控贷款风险,确保金融安全;政府要加强宏观调控,促进房地产市场的平稳健康发展,才能实现房地产市场的可持续发展,让更多的人实现安居乐业的梦想。

随着房地产市场的不断变化和政策的调整,关于第四套房贷款的情况也可能会有所改变,购房者需要密切关注市场动态和政策变化,以便做出更加明智的决策,在未来,我们也期待惠州的房地产市场能够更加健康、有序地发展,为居民提供更多优质的住房选择。 仅供参考,具体的贷款政策和审批情况可能因银行和个人情况的不同而有所差异,在实际操作中,建议购房者咨询专业的金融机构和房地产中介,以获取准确的信息和建议。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。