在二手房交易市场中,房产抵押贷款是许多购房者和业主会涉及到的重要环节,而银行在办理房产抵押贷款时,会对抵押房产进行评估,确定其评估价,这个评估价直接关系到贷款额度等关键问题,银行房产抵押贷款评估价究竟是怎么算的呢?下面我们就来详细探讨一下。

影响银行房产抵押贷款评估价的主要因素

(一)房产自身因素

- 地理位置 地理位置是影响房产价值的重要因素之一,位于城市核心区域、交通便利、周边配套设施完善的房产,其评估价往往较高,在一线城市的市中心,周边有大型购物中心、优质学校、医院等资源,房产的稀缺性和便利性使得其价值相对较高,相反,位于偏远地区、交通不便且配套设施匮乏的房产,评估价会相对较低。

- 房屋面积与户型 房屋面积越大,评估价越高,但这并不是绝对的,合理的户型设计也会对评估价产生影响,布局合理、功能分区明确的户型更受市场欢迎,评估价也会相应提高,而一些异形户型或者空间浪费严重的户型,评估价可能会受到一定影响。

- 房屋建筑年代与质量 较新的房屋建筑通常在结构、装修等方面更符合现代标准,维护成本相对较低,因此评估价会相对较高,相反,年代久远的房屋可能存在结构老化、设施陈旧等问题,评估价会有所降低,房屋的建筑质量也是重要因素,如果房屋在建造过程中采用了优质的材料和先进的工艺,其质量有保障,评估价也会更高。

- 装修情况 精装修的房屋通常比毛坯房的评估价要高,优质的装修不仅可以提升房屋的美观度,还能增加房屋的实用性和舒适度,装修的风格、品质和新旧程度也会影响评估价,如果装修风格过于个性化或者装修质量较差,可能对评估价的提升作用有限。

(二)市场因素

- 房地产市场行情 房地产市场的供求关系和价格走势对房产评估价有直接影响,在市场繁荣时期,需求旺盛,房价上涨,房产评估价也会相应提高;而在市场低迷时期,供大于求,房价下跌,评估价也会降低,近年来一些城市的房地产市场出现了调控政策,房价趋于稳定甚至有所下降,此时银行对房产的评估价也会更加谨慎。

- 周边类似房产的成交价格 银行在评估房产时,会参考周边类似房产的近期成交价格,这些成交案例可以反映出当地市场的实际价格水平,如果周边类似房产的成交价格较高,那么被评估房产的评估价也可能会相应提高;反之则会降低。

(三)政策因素

政府的房地产政策也会对房产评估价产生影响,限购、限贷政策的出台可能会抑制市场需求,导致房价下跌,从而影响房产评估价,税收政策、土地政策等也会间接影响房产的价值和评估价。

银行房产抵押贷款评估价的计算方法

(一)成本法

成本法是指通过计算重新建造该房产所需的成本,再减去折旧等因素来确定评估价,具体步骤如下:

(图片来源网络,侵删)

- 计算土地取得成本:包括土地出让金、拆迁安置补偿费等。

- 计算建筑物建造成本:包括建筑材料费用、人工费用、设备安装费用等。

- 计算管理费用:包括开发商的管理费、销售费用等。

- 计算投资利息:考虑资金的时间价值,计算投资资金在建造期间的利息。

- 计算开发利润:根据行业平均利润率计算开发商的利润。

- 计算折旧:考虑建筑物的使用年限、磨损程度等因素,计算折旧额。

- 评估价 = 土地取得成本 + 建筑物建造成本 + 管理费用 + 投资利息 + 开发利润 - 折旧

成本法适用于新建房产或者特殊用途房产的评估,但对于市场上大量的二手房来说,由于土地取得成本和建造成本难以准确计算,且折旧因素较为复杂,因此成本法的应用相对有限。

(二)市场比较法

市场比较法是银行最常用的评估方法之一,其基本原理是通过比较被评估房产与周边类似房产的交易价格,对各项因素进行修正,从而得出被评估房产的评估价,具体步骤如下:

- 选取可比实例:在被评估房产周边选取近期成交的、与被评估房产在地理位置、房屋面积、户型、建筑年代等方面相似的房产作为可比实例,选取的可比实例数量不少于3个。

- 进行交易情况修正:考虑可比实例的交易价格是否受到特殊因素的影响,如急于出售、关联交易等,对交易价格进行修正,使其更能反映市场正常价格。

- 进行交易日期修正:由于房地产市场价格会随时间变化,需要根据市场价格的变动情况,对可比实例的交易价格进行调整,使其与评估基准日的价格水平相适应。

- 进行区域因素修正:比较被评估房产与可比实例在地理位置、周边配套设施等区域因素方面的差异,对可比实例的价格进行修正。

- 进行个别因素修正:考虑被评估房产与可比实例在房屋面积、户型、装修情况等个别因素方面的差异,对可比实例的价格进行修正。

- 计算评估价:将经过各项修正后的可比实例价格进行加权平均,得出被评估房产的评估价。

市场比较法具有直观、易懂、实用性强等优点,但需要有充足的可比实例数据,且对评估人员的专业水平要求较高。

(三)收益法

收益法适用于有收益的房产,如商铺、写字楼等,其基本原理是通过预测房产未来的收益,将其折现到评估基准日,从而确定评估价,具体步骤如下:

- 确定房产的净收益:根据房产的租金收入、运营成本等因素,计算房产的净收益。

- 确定资本化率:资本化率是将房产未来收益转化为现值的比率,通常根据市场利率、风险因素等确定。

- 计算评估价:评估价 = 净收益 / 资本化率

收益法的关键在于准确预测房产的未来收益和确定合理的资本化率,但由于未来收益存在不确定性,因此收益法的应用也存在一定的局限性。

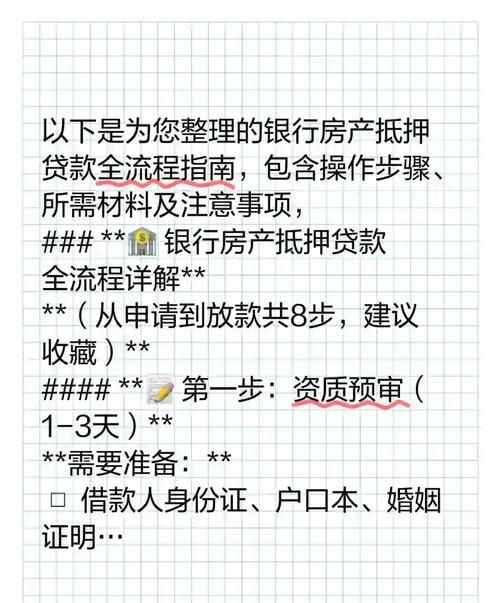

银行在评估过程中的流程和注意事项

(一)评估流程

- 客户申请:借款人向银行提出房产抵押贷款申请,并提交相关资料,包括房产证、身份证、收入证明等。

- 银行委托评估机构:银行会选择具有资质的评估机构对抵押房产进行评估,评估机构一般会在接到委托后,安排评估人员对房产进行实地勘查。

- 实地勘查:评估人员会到房产现场进行勘查,了解房产的实际情况,包括房屋的结构、装修、周边环境等,并拍摄照片作为评估依据。

- 资料收集与分析:评估人员会收集周边类似房产的交易数据、市场行情等资料,并进行分析。

- 计算评估价:根据上述评估方法,结合实地勘查和资料分析的结果,计算出房产的评估价。

- 出具评估报告:评估机构将评估结果形成评估报告,提交给银行。

- 银行审核:银行对评估报告进行审核,根据评估价和借款人的信用状况等因素,确定贷款额度和贷款利率。

(二)注意事项

- 评估机构的选择:银行会选择具有资质和良好信誉的评估机构进行评估,以确保评估结果的准确性和公正性,借款人也可以了解评估机构的情况,选择合适的评估机构。

- 提供真实资料:借款人在申请贷款时,应提供真实、准确的资料,包括房产的实际情况、收入情况等,如果提供虚假资料,可能会导致评估结果不准确,甚至影响贷款申请的审批。

- 了解评估结果:借款人有权了解评估机构的评估结果和评估方法,如果对评估结果有异议,可以与评估机构进行沟通,要求其进行解释或重新评估。

- 市场波动风险:由于房地产市场行情会发生变化,评估价可能会受到市场波动的影响,借款人在申请贷款时,应充分考虑市场风险,合理确定贷款额度和还款期限。

银行房产抵押贷款评估价的计算是一个复杂的过程,受到多种因素的影响,借款人在申请房产抵押贷款时,应了解评估价的计算方法和评估流程,提供真实准确的资料,以确保贷款申请的顺利进行,银行和评估机构也应严格按照相关规定和标准进行评估,保障各方的合法权益,才能促进房地产市场和金融市场的健康发展。

对于二手房中介来说,了解银行房产抵押贷款评估价的计算方法是非常重要的,这不仅可以帮助客户更好地了解房产的价值和贷款额度,还能在交易过程中提供专业的建议和服务,提高客户的满意度和信任度,在实际工作中,二手房中介应不断学习和掌握相关知识,为客户提供更加优质的服务。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。