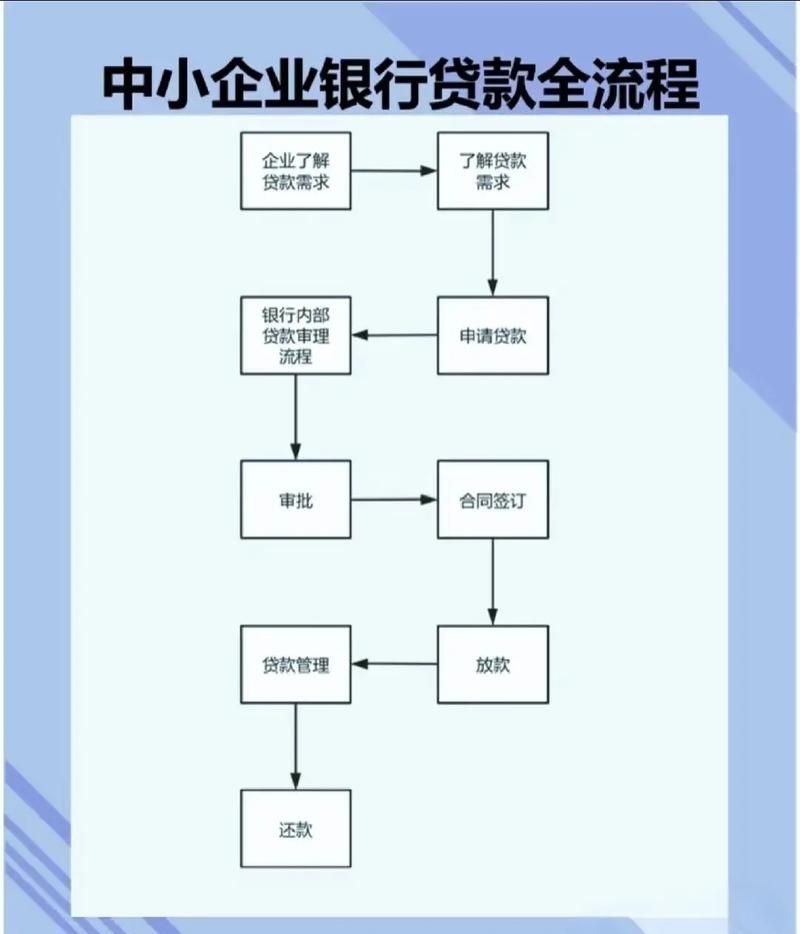

在二手房中介的日常工作中,我们不仅要关注房产交易相关事宜,还会接触到各类客户,其中不乏企业主,企业在购置房产等固定资产时,往往需要借助银行贷款来实现,了解企业银行贷款所看的指标,对于我们更好地服务企业客户、促成房产交易具有重要意义,企业银行贷款究竟是看哪些指标呢?下面将为您详细解析。

财务指标

资产负债率

资产负债率是指企业负债总额与资产总额的比率,它反映了企业的长期偿债能力,银行在审批企业贷款时,会关注这个指标,资产负债率越低,说明企业的负债相对较少,偿债能力越强,银行面临的风险也就越小,一家企业的资产总额为 1000 万元,负债总额为 300 万元,那么其资产负债率为 30%(300÷1000×100%),银行会更倾向于资产负债率在 50%以下的企业发放贷款,如果企业的资产负债率过高,超过 70%甚至更高,银行可能会认为企业的财务风险较大,从而谨慎放贷或者提高贷款利率。

流动比率

流动比率是流动资产与流动负债的比率,它衡量了企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力,计算公式为:流动比率 = 流动资产÷流动负债,一般认为,流动比率在 2 左右较为合适,企业的流动资产为 800 万元,流动负债为 400 万元,流动比率就是 2(800÷400),这表明企业有足够的流动资产来偿还短期债务,如果流动比率过低,可能意味着企业短期偿债能力不足,银行会对企业的还款能力产生担忧。

(图片来源网络,侵删)

速动比率

速动比率是企业速动资产与流动负债的比率,速动资产是指流动资产减去存货后的余额,速动比率更能准确地反映企业的短期偿债能力,因为存货的变现速度相对较慢,计算公式为:速动比率 =(流动资产 - 存货)÷流动负债,速动比率在 1 左右比较理想,企业的流动资产为 800 万元,存货为 200 万元,流动负债为 400 万元,那么速动比率为 1.5[(800 - 200)÷400],速动比率越高,说明企业的短期偿债能力越强,银行在审批贷款时会更放心。

利润率

利润率是企业利润与销售收入的比率,它反映了企业的盈利能力,银行会关注企业的利润率,因为盈利能力强的企业更有能力偿还贷款本息,常见的利润率指标有销售利润率、净利润率等,销售利润率 = 销售利润÷销售收入×100%,净利润率 = 净利润÷销售收入×100%,企业的销售收入为 1000 万元,销售利润为 200 万元,销售利润率就是 20%(200÷1000×100%),较高的利润率表明企业经营状况良好,具有较强的还款能力,银行更愿意为这样的企业提供贷款。

信用指标

企业信用评级

企业信用评级是由专业的信用评级机构对企业的信用状况进行评估后给出的等级,评级通常分为 AAA、AA、A、BBB 等多个等级,等级越高,说明企业的信用状况越好,银行在审批贷款时,会参考企业的信用评级,信用评级高的企业,银行会认为其违约风险较低,更愿意为其提供贷款,并且可能会给予更优惠的贷款利率,一家 AAA 级信用的企业申请贷款,银行可能会给予较低的利率和较长的贷款期限;而信用评级较低的企业,银行可能会提高贷款利率或者要求提供更多的担保。

信用记录

企业的信用记录包括企业在银行的贷款还款记录、信用卡使用记录、应付账款记录等,银行会通过查询企业的信用报告来了解其信用记录,如果企业有逾期还款、欠款等不良信用记录,银行会认为企业的信用风险较高,可能会拒绝贷款申请或者提高贷款利率,相反,信用记录良好的企业,银行会更信任其还款能力,更愿意为其提供贷款。

法定代表人信用

企业法定代表人的个人信用状况也会对企业贷款产生影响,银行在审批企业贷款时,会查询法定代表人的个人信用报告,如果法定代表人有不良信用记录,如逾期信用卡还款、个人贷款逾期等,银行可能会认为企业的经营管理存在一定风险,从而对企业贷款申请持谨慎态度,企业法定代表人要保持良好的个人信用记录,这有助于企业顺利获得银行贷款。

经营指标

经营年限

银行通常会倾向于为经营年限较长的企业提供贷款,经营年限长的企业,在市场上已经积累了一定的经验和客户资源,经营相对稳定,还款能力也更有保障,经营年限在 3 年以上的企业,银行会认为其经营状况相对稳定,更愿意为其提供贷款,而新成立的企业,由于经营时间短,风险相对较高,银行可能会要求企业提供更多的担保或者提高贷款利率。

行业前景

银行会关注企业所处的行业前景,如果企业所处的行业是国家支持的新兴产业,如新能源、人工智能等,行业发展前景良好,银行会更愿意为该行业的企业提供贷款,相反,如果企业所处的行业是产能过剩、市场竞争激烈的行业,如钢铁、煤炭等,银行可能会对该行业的企业贷款持谨慎态度,一家从事新能源汽车研发和生产的企业,由于其所处行业前景广阔,银行可能会积极为其提供贷款支持;而一家传统钢铁企业,银行可能会对其贷款申请进行更严格的审核。

市场份额

企业在市场中的份额也是银行关注的指标之一,市场份额较大的企业,说明其在行业中具有较强的竞争力和市场影响力,经营稳定性较高,银行会认为这样的企业还款能力较强,更愿意为其提供贷款,一家在某细分市场占据 50%以上市场份额的企业,银行会对其贷款申请给予更积极的评价;而市场份额较小的企业,银行可能会对其经营风险有所担忧。

其他指标

抵押物价值

如果企业申请的是抵押贷款,银行会关注抵押物的价值,抵押物可以是房产、土地、设备等,银行会对抵押物进行评估,确定其价值,抵押物价值越高,银行面临的风险就越小,企业用一套价值 500 万元的房产作为抵押物申请贷款,银行会根据房产的评估价值和抵押率来确定贷款额度,抵押率在 50% - 70%左右,如果房产评估价值为 500 万元,抵押率为 60%,那么银行可能会给予企业 300 万元(500×60%)的贷款额度。

贷款用途

银行会关注企业贷款的用途,贷款用途必须符合国家法律法规和银行的相关规定,并且具有合理性和可行性,企业申请贷款用于购置房产、扩大生产规模、研发新产品等,这些用途一般是银行所认可的,如果企业贷款用途不明确或者不合理,如用于投机炒作等,银行可能会拒绝贷款申请。

担保情况

除了抵押物,银行还会关注企业的担保情况,担保可以是第三方担保、保证担保等,如果企业有实力较强的第三方提供担保,银行会认为贷款风险得到了一定的控制,更愿意为企业提供贷款,一家企业由一家大型国有企业提供担保,银行会对该企业的贷款申请给予更积极的评价。

企业银行贷款所看的指标是多方面的,包括财务指标、信用指标、经营指标以及其他指标等,作为二手房中介,我们了解这些指标有助于更好地服务企业客户,当企业客户有购置房产的需求并需要贷款时,我们可以根据这些指标为客户提供一些建议,帮助他们提高贷款申请的成功率,我们也可以与银行建立良好的合作关系,为客户提供更专业的金融服务,从而促进房产交易的顺利进行,在实际工作中,我们要不断学习和掌握这些知识,提高自己的业务水平,为客户提供更优质的服务。

企业银行贷款指标的综合考量反映了银行对企业还款能力和风险的评估,企业要想顺利获得银行贷款,就需要在各个方面做好准备,提高自身的综合实力和信用水平,而我们二手房中介在服务企业客户时,也要充分了解这些指标,为客户提供更全面、更专业的服务,实现企业、银行和中介的共赢。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。