在房地产市场中,二手房交易一直占据着重要的地位,对于惠州这座美丽且具有发展潜力的城市而言,二手房市场同样活跃,而在二手房交易过程中,贷款是许多购房者实现购房梦想的重要途径,了解惠州二手房贷款额度的相关知识,对于购房者来说至关重要,它不仅关系到购房者能够购买到何种价位的房屋,还影响着整个购房计划的实施,本文将全面深入地解析惠州二手房贷款额度的相关内容,为广大购房者提供有价值的参考。

惠州二手房贷款额度的基本概念和影响因素

基本概念

二手房贷款额度是指银行或其他金融机构根据借款人的信用状况、还款能力以及所购二手房的评估价值等因素,向借款人发放的用于购买二手房的贷款金额,在惠州,贷款额度通常不是房屋的成交价格,而是根据房屋的评估价来确定的,评估价一般会低于实际成交价格,这是银行出于风险控制的考虑。

影响因素

房屋因素

- 房龄:房龄是影响二手房贷款额度的重要因素之一,房龄越长,房屋的折旧程度越高,银行认为其价值下降的风险也越大,因此贷款额度可能会相应降低,在惠州,房龄超过20年的二手房,银行可能会降低贷款成数,有的甚至可能拒绝贷款,一套房龄为25年的二手房,原本可以贷款7成,但由于房龄较长,银行可能只给予5成的贷款额度。

- 房屋位置和配套设施:房屋所处的位置和周边配套设施也会影响贷款额度,位于市中心、交通便利、周边配套完善(如学校、医院、商场等齐全)的二手房,其市场价值相对较高,银行给予的贷款额度也可能会更高,相反,位置偏远、配套设施不足的二手房,贷款额度可能会受到一定限制。

- 房屋评估价值:银行会委托专业的评估机构对二手房进行评估,评估价值是确定贷款额度的重要依据,评估机构会根据房屋的实际情况、市场行情等因素进行综合评估,如果评估价值较低,贷款额度也会相应减少,一套实际成交价格为100万元的二手房,经过评估机构评估后价值为80万元,那么银行会按照80万元的一定比例来确定贷款额度。

借款人因素

- 收入情况:借款人的收入是银行评估其还款能力的重要指标,银行通常要求借款人的月收入是月还款额的两倍以上,如果借款人收入稳定且较高,银行认为其还款能力较强,可能会给予较高的贷款额度,反之,如果收入较低或不稳定,银行可能会降低贷款额度以确保贷款的安全性,借款人月收入为5000元,按照银行的要求,月还款额不能超过2500元,根据这个还款能力,银行会确定相应的贷款额度。

- 信用状况:良好的信用记录是借款人获得较高贷款额度的关键,银行会通过查询借款人的个人征信报告来了解其信用状况,如果借款人有逾期还款、欠款等不良信用记录,银行可能会认为其信用风险较高,从而降低贷款额度甚至拒绝贷款,相反,信用记录良好的借款人,银行会更愿意给予较高的贷款额度。

- 负债情况:借款人的负债情况也会影响贷款额度,如果借款人已经有其他债务,如车贷、信用卡欠款等,银行会认为其还款压力较大,可能会降低二手房贷款额度,借款人每月需要偿还车贷2000元,信用卡欠款1000元,那么在考虑二手房贷款额度时,银行会综合考虑其还款能力,相应减少贷款额度。

政策因素

- 房贷政策:国家和地方的房贷政策对二手房贷款额度有直接影响,政府为了调控房地产市场,可能会出台相关政策调整房贷首付比例和贷款额度,当房地产市场过热时,政府可能会提高二手房贷款的首付比例,降低贷款额度,以抑制投机性购房需求,在惠州,根据不同时期的房贷政策,二手房贷款的首付比例可能在30% - 50%之间波动。

- 限购限贷政策:限购限贷政策也会对二手房贷款额度产生影响,如果购房者不符合当地的购房政策,如非本地户籍且未满足社保或纳税年限要求,可能无法获得贷款或贷款额度会受到限制,对于有多套房的购房者,银行可能会提高首付比例,降低贷款额度。

惠州二手房贷款额度的计算方法

常见的计算方式

在惠州,二手房贷款额度通常是根据房屋评估价值和贷款成数来计算的,贷款成数是指银行给予的贷款金额占房屋评估价值的比例,首套房贷款成数较高,二套房贷款成数相对较低,计算公式为:贷款额度 = 房屋评估价值 × 贷款成数。

(图片来源网络,侵删)

一套二手房的评估价值为80万元,银行给予的贷款成数为7成,那么贷款额度 = 80 × 0.7 = 56万元。

不同银行的差异

不同银行在计算二手房贷款额度时可能会存在一定的差异,一些银行可能会根据自身的风险偏好和业务策略,对贷款成数进行调整,有的银行对于房龄较长的二手房,贷款成数可能会比其他银行更低,不同银行对于借款人的收入、信用等要求也可能有所不同,这也会影响贷款额度的最终确定,购房者在申请贷款时,应该多咨询几家银行,了解不同银行的贷款政策和额度计算方法,选择最适合自己的银行。

提高惠州二手房贷款额度的方法

改善信用状况

- 按时还款:购房者要养成按时还款的好习惯,避免逾期还款,无论是信用卡还款、车贷还是其他债务,都要在规定的时间内足额还款,以保持良好的信用记录。

- 减少不良记录:如果已经有不良信用记录,要尽快采取措施进行修复,可以通过及时还清欠款、与银行沟通解释等方式,尽量减少不良记录对信用评分的影响。

增加收入证明

- 提供额外收入来源:除了工资收入外,购房者还可以提供其他收入来源的证明,如兼职收入、投资收益等,这些额外的收入可以增加银行对借款人还款能力的认可,从而提高贷款额度。

- 增加共同借款人:如果购房者的收入不足以满足银行的要求,可以考虑增加共同借款人,共同借款人可以是配偶、父母等,他们的收入也可以作为还款能力的一部分进行评估,有助于提高贷款额度。

选择合适的房屋

- 选择房龄较短的房屋:如前文所述,房龄较短的二手房通常更容易获得较高的贷款额度,购房者在选择房屋时,可以优先考虑房龄在10年以内的房屋。

- 选择位置和配套好的房屋:位置优越、配套设施完善的房屋市场价值较高,银行给予的贷款额度也可能会相应提高,购房者可以关注市中心、交通便利、周边配套齐全的区域。

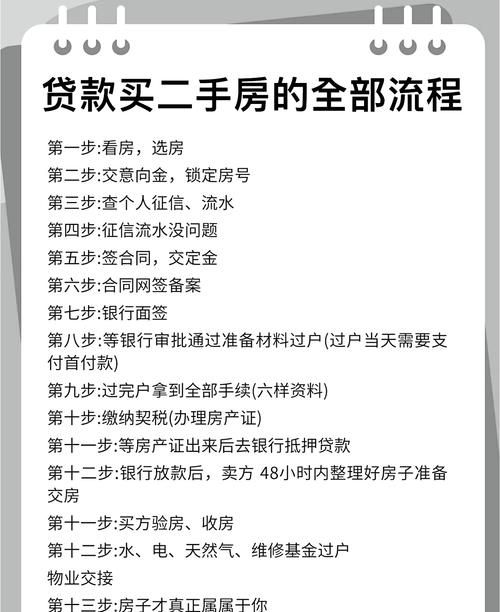

申请惠州二手房贷款额度的流程

准备资料

购房者在申请二手房贷款时,需要准备一系列的资料,包括身份证、户口本、结婚证(未婚需提供未婚证明)、收入证明、银行流水、购房合同、房屋评估报告等,不同银行可能对资料的要求略有不同,购房者要提前向银行咨询清楚,确保资料齐全。

选择银行和提交申请

购房者可以根据自己的需求和实际情况选择合适的银行,在选择银行时,要考虑贷款利率、贷款额度、还款方式、服务质量等因素,选择好银行后,购房者需要向银行提交贷款申请,并提交准备好的资料。

银行审核

银行收到购房者的贷款申请和资料后,会对其进行审核,审核内容包括借款人的信用状况、还款能力、房屋情况等,银行可能会通过电话回访、实地调查等方式进行核实,审核时间一般在1 - 2周左右,具体时间取决于银行的工作效率和业务量。

签订贷款合同和放款

如果银行审核通过,会通知购房者签订贷款合同,在签订合同前,购房者要仔细阅读合同条款,了解贷款利率、还款方式、还款期限等重要信息,签订合同后,银行会按照合同约定将贷款款项发放到指定的账户,一般情况下,放款时间在1 - 2个月左右。

深圳火焰鸟金融介绍

深圳火焰鸟金融是一家专业的金融服务机构,在金融领域拥有丰富的经验和专业的团队,该机构专注于为客户提供全方位的金融解决方案,尤其在房屋贷款领域具有显著的优势。

- 二手房贷款服务:针对二手房交易,火焰鸟金融能够为购房者提供专业的贷款咨询和申请服务,他们熟悉惠州等各地的二手房贷款政策和流程,能够根据客户的实际情况,为客户推荐最合适的银行和贷款方案,帮助客户提高贷款额度,降低贷款成本。

- 金融方案定制:火焰鸟金融会根据每个客户的具体需求和财务状况,定制个性化的金融方案,无论是购房贷款、企业贷款还是其他金融需求,他们都能提供专业的建议和解决方案,确保客户的需求得到满足。

- 贷款优化服务:对于已经有贷款的客户,火焰鸟金融可以提供贷款优化服务,通过分析客户的贷款情况,为客户提供降低利率、延长还款期限等优化方案,减轻客户的还款压力。

专业团队

火焰鸟金融拥有一支专业、高效的团队,团队成员包括金融专家、信贷顾问、律师等,他们具有丰富的行业经验和专业知识,能够为客户提供专业的金融服务和支持,在客户申请贷款过程中,团队成员会全程跟进,及时解决客户遇到的问题,确保贷款申请顺利进行。

服务优势

- 资源丰富:火焰鸟金融与众多银行和金融机构建立了良好的合作关系,拥有丰富的金融资源,这使得他们能够为客户提供更多的贷款选择和更优惠的贷款利率。

- 高效服务:该机构注重服务效率,能够在最短的时间内为客户完成贷款申请和审批流程,他们会及时与银行沟通协调,确保贷款款项尽快发放到客户手中。

- 信誉良好:火焰鸟金融以诚信为本,为客户提供优质、专业的服务,赢得了客户的广泛信任和好评,在行业内具有良好的口碑和信誉。

对于在惠州购买二手房需要贷款的购房者来说,了解二手房贷款额度的相关知识至关重要,深圳火焰鸟金融作为一家专业的金融服务机构,能够为购房者提供专业的贷款服务和支持,帮助购房者顺利实现购房梦想。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。