在二手房中介的日常工作中,经常会遇到客户咨询各类贷款相关的问题,其中企业贷款和房屋抵押贷款是否一样是一个常见的疑问,这两种贷款方式在很多方面存在差异,但也有一些相似之处,我们就详细分析一下企业贷款和房屋抵押贷款的区别与联系。

定义与基本概念

企业贷款

企业贷款是指企业为了生产经营的需要,向银行或其他金融机构按照规定利率和期限的一种借款方式,企业贷款的用途通常包括企业的日常运营资金周转、扩大生产规模、设备购置、技术研发等,企业贷款的还款来源主要是企业的经营收入,银行或金融机构会根据企业的经营状况、信用状况、还款能力等因素来评估是否给予贷款以及贷款的额度和利率。

房屋抵押贷款

房屋抵押贷款是指借款人以自己或第三人的房产作为抵押物,向银行或其他金融机构申请的贷款,抵押物一般为住宅、商业用房等不动产,贷款用途较为广泛,可以用于个人消费、企业经营等,在房屋抵押贷款中,银行或金融机构会对抵押物进行评估,根据抵押物的价值来确定贷款额度,同时会考虑借款人的信用状况、还款能力等因素。

(图片来源网络,侵删)

贷款主体与申请条件

企业贷款

贷款主体是企业,申请企业贷款时,企业需要满足一系列条件,企业要有合法的营业执照,具备独立的法人资格,企业的经营状况是银行重点关注的因素,银行会查看企业的财务报表、纳税记录等,评估企业的盈利能力和还款能力,企业的信用记录也非常重要,良好的信用记录有助于提高贷款的获批率,一些银行还会要求企业提供一定的担保措施,如企业的固定资产、应收账款等。

房屋抵押贷款

贷款主体可以是个人或企业,对于个人申请房屋抵押贷款,主要关注个人的信用状况、收入情况和抵押物的价值,个人需要有稳定的收入来源,以确保能够按时偿还贷款,银行会查看个人的征信报告,评估个人的信用风险,对于企业申请房屋抵押贷款,除了关注企业的经营状况和信用记录外,抵押物的价值和产权情况也是重要的评估因素。

贷款用途

企业贷款

企业贷款的用途主要围绕企业的生产经营活动,企业可以用贷款资金购买原材料、支付员工工资、扩大生产规模、进行技术改造等,企业贷款的用途必须符合国家法律法规和银行的相关规定,银行会对贷款资金的使用情况进行监督。

房屋抵押贷款

房屋抵押贷款的用途较为灵活,个人可以用贷款资金进行消费,如购买汽车、装修房屋、旅游等;企业也可以将贷款用于经营活动,如补充流动资金、购置设备等,但同样,贷款用途也需要符合银行的规定,不得用于违法违规活动。

贷款额度与期限

企业贷款

企业贷款的额度通常根据企业的经营规模、盈利能力、资产状况等因素来确定,大型企业的贷款额度相对较高,可以达到数千万元甚至上亿元;而小型企业的贷款额度可能在几十万元到几百万元之间,企业贷款的期限也较为多样化,短期贷款一般在一年以内,中期贷款期限为一到五年,长期贷款期限则在五年以上。

房屋抵押贷款

房屋抵押贷款的额度主要取决于抵押物的价值,银行一般会根据抵押物的评估价值,按照一定的比例确定贷款额度,通常为抵押物评估价值的 50% - 80%,贷款期限方面,个人房屋抵押贷款的期限一般为 1 - 30 年,企业房屋抵押贷款的期限相对较短,一般为 1 - 10 年。

贷款利率

企业贷款

企业贷款的利率通常会根据企业的信用状况、贷款期限、贷款金额等因素来确定,信用状况良好、经营稳定的企业可以获得较低的贷款利率;而信用风险较高的企业,贷款利率会相对较高,市场利率的波动也会对企业贷款利率产生影响。

房屋抵押贷款

房屋抵押贷款的利率相对较为稳定,一般会参考央行的基准利率,并根据市场情况和借款人的信用状况进行一定的上浮或下浮,由于有抵押物作为担保,房屋抵押贷款的利率通常会低于企业贷款的利率。

风险与还款方式

企业贷款

企业贷款的风险主要来自企业的经营风险,如果企业经营不善,出现亏损或资金链断裂的情况,可能会导致无法按时偿还贷款,企业贷款的还款方式通常有等额本息、等额本金、按季付息到期还本等,银行会根据企业的实际情况和贷款合同的约定,确定合适的还款方式。

房屋抵押贷款

房屋抵押贷款的风险主要在于抵押物的价值波动和借款人的还款能力,如果抵押物的价值下降,可能会影响银行的债权安全,借款人的还款能力也是重要的风险因素,如果借款人无法按时偿还贷款,银行有权处置抵押物来收回贷款,房屋抵押贷款的还款方式与企业贷款类似,常见的有等额本息、等额本金等。

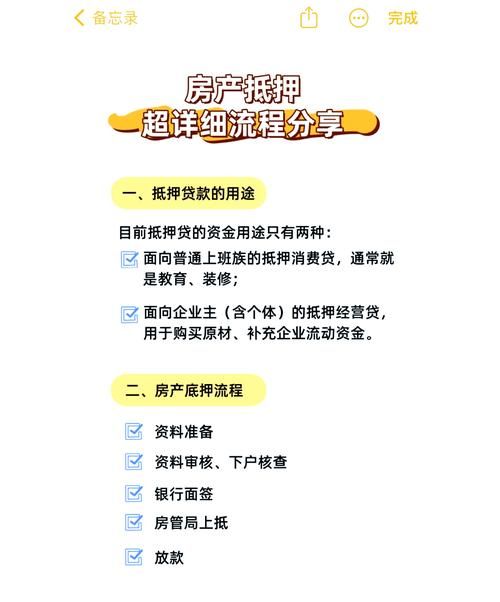

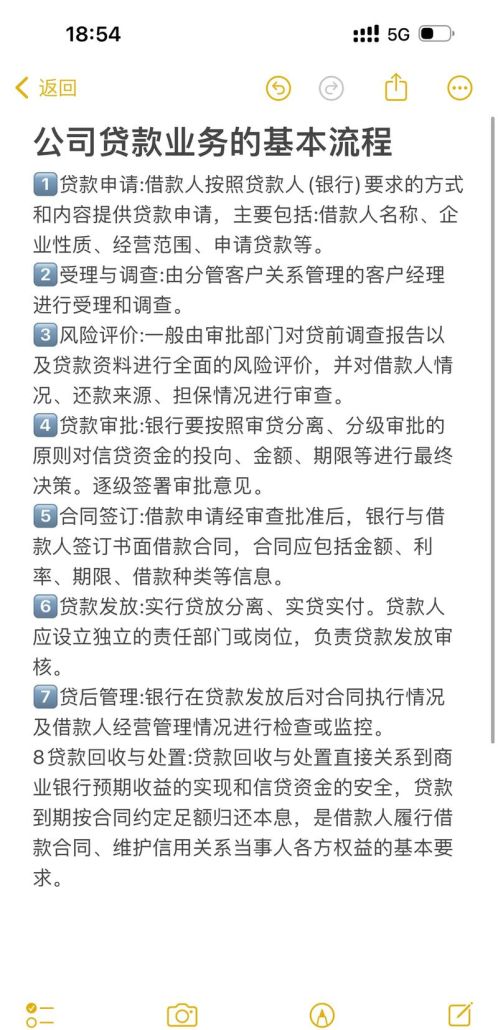

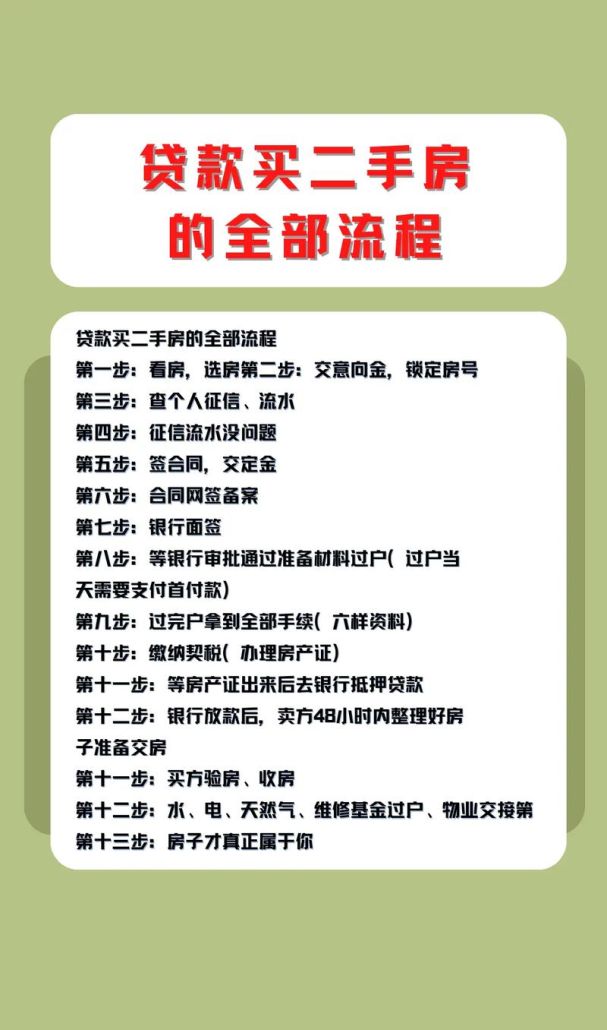

办理流程

企业贷款

企业贷款的办理流程相对较为复杂,企业需要向银行提交贷款申请,并提供相关的资料,如营业执照、财务报表、纳税记录等,银行会对企业的资料进行审核,并进行实地考察,评估企业的经营状况和还款能力,审核通过后,银行会与企业签订贷款合同,并办理相关的担保手续,银行会将贷款资金发放到企业的账户。

房屋抵押贷款

房屋抵押贷款的办理流程相对简单一些,借款人需要向银行提交贷款申请,并提供抵押物的相关资料,如房产证、评估报告等,银行会对抵押物进行评估,并审核借款人的信用状况和还款能力,审核通过后,银行会与借款人签订贷款合同,并办理抵押登记手续,银行会将贷款资金发放到借款人的账户。

联系与相互影响

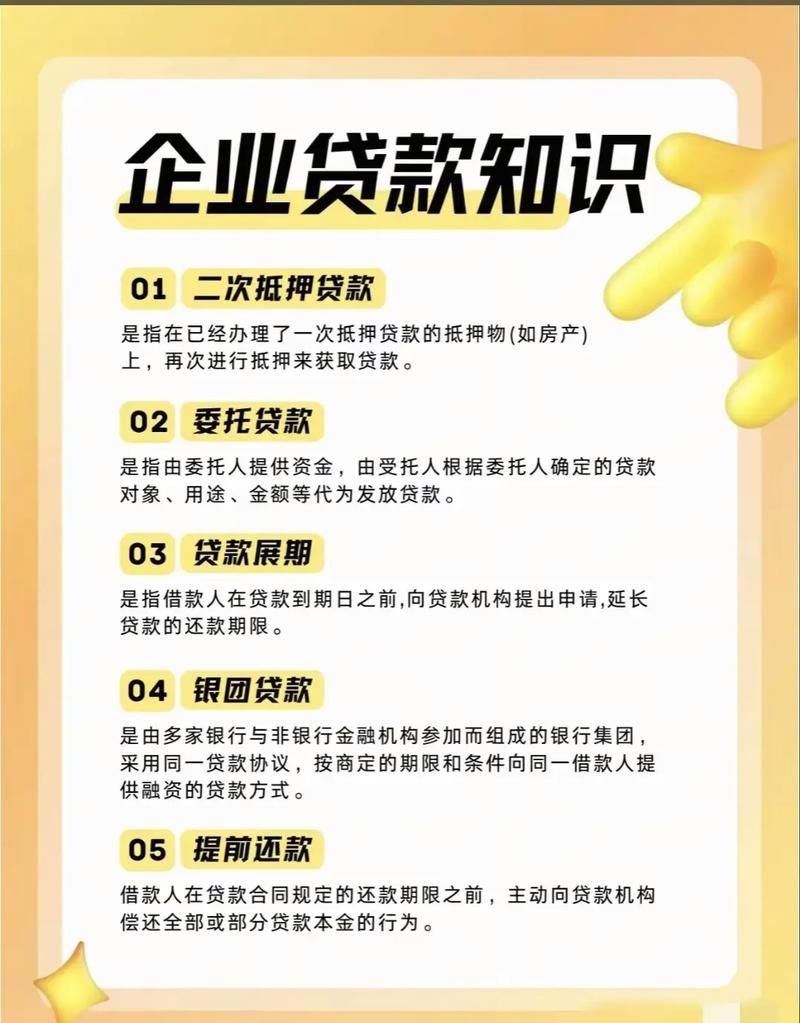

虽然企业贷款和房屋抵押贷款有很多区别,但它们之间也存在一定的联系,一些企业在申请贷款时,可以用企业名下的房屋作为抵押物,申请房屋抵押贷款,以获得更高的贷款额度和更优惠的利率,企业的经营状况也会影响房屋抵押贷款的审批结果,如果企业经营不善,可能会影响银行对抵押物价值的评估和贷款的审批。

企业贷款和房屋抵押贷款虽然都是贷款方式,但在贷款主体、申请条件、贷款用途、贷款额度与期限、贷款利率、风险与还款方式以及办理流程等方面都存在明显的差异,作为二手房中介,我们需要了解这些差异,以便更好地为客户提供咨询和服务,帮助客户选择适合自己的贷款方式,我们也应该提醒客户在申请贷款时,要充分了解贷款的相关信息,合理规划贷款用途和还款计划,避免因贷款问题给自己带来不必要的风险和损失,在实际工作中,我们还可以与银行等金融机构建立良好的合作关系,为客户提供更便捷、更优质的贷款服务,促进二手房交易的顺利进行。

无论是企业贷款还是房屋抵押贷款,都需要客户根据自己的实际情况进行谨慎选择和合理运用,以实现自己的经济目标,作为二手房中介,我们有责任和义务为客户提供准确、全面的信息,帮助他们做出正确的决策。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。