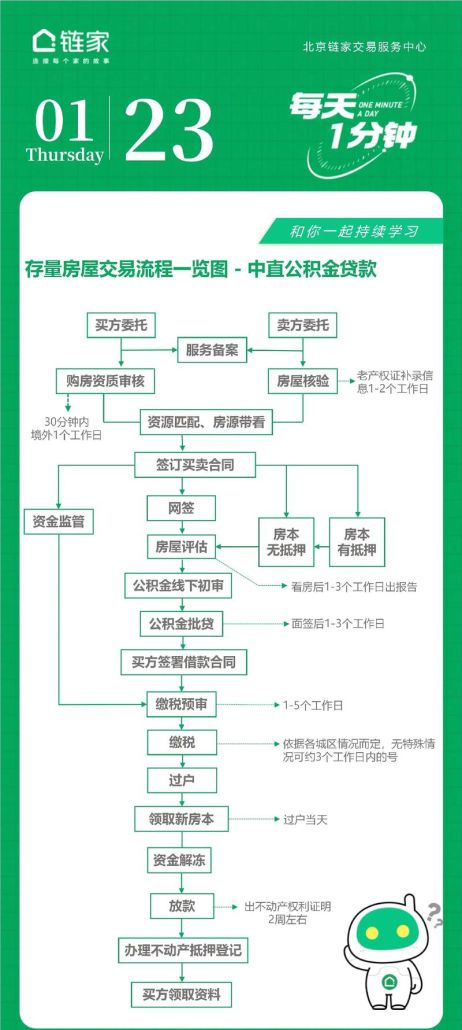

在房地产市场中,二手房交易一直占据着重要的地位,对于许多想要在惠州市购置二手房的购房者来说,混合贷款是一种常见的购房融资方式,而混合贷款的首付问题更是他们关注的焦点,了解惠州市二手房混合贷款首付的相关情况,对于顺利完成购房交易至关重要。

惠州市二手房市场现状

惠州市作为粤港澳大湾区的重要城市之一,近年来经济发展迅速,城市建设不断推进,吸引了大量的人口流入,这也使得惠州市的房地产市场持续活跃,二手房交易更是呈现出繁荣的景象,二手房因其地理位置、配套设施等方面的优势,受到了许多购房者的青睐,尤其是一些位于市中心、交通便利、周边教育资源丰富的二手房,更是成为了市场上的热门房源。

随着二手房市场的升温,房价也在不断上涨,对于购房者来说,购房资金的压力也越来越大,在这种情况下,混合贷款成为了许多购房者的选择,混合贷款是指同时使用公积金贷款和商业贷款来购买房屋的一种贷款方式,它结合了公积金贷款的低利率和商业贷款的额度灵活等优点,可以在一定程度上缓解购房者的资金压力。

(图片来源网络,侵删)

惠州市二手房混合贷款首付的相关政策

(一)公积金贷款政策

惠州市的公积金贷款政策对于二手房混合贷款首付有着重要的影响,根据惠州市住房公积金管理中心的规定,职工申请公积金贷款购买二手房时,首付比例根据房屋的建筑面积和房龄等因素有所不同,建筑面积在90平方米以下(含90平方米)的二手房,首付比例不低于20%;建筑面积在90平方米以上的二手房,首付比例不低于30%,房龄在10年以内(含10年)的二手房,公积金贷款的额度相对较高;房龄超过10年的二手房,公积金贷款额度会相应降低。

(二)商业贷款政策

商业贷款的首付比例则受到多种因素的影响,包括购房者的信用状况、购房套数等,在惠州市,对于首套房的购房者,商业贷款的首付比例一般不低于30%;对于二套房的购房者,首付比例通常不低于40%,银行还会根据购房者的收入情况、负债情况等进行综合评估,以确定最终的贷款额度和首付比例。

(三)混合贷款首付的计算方法

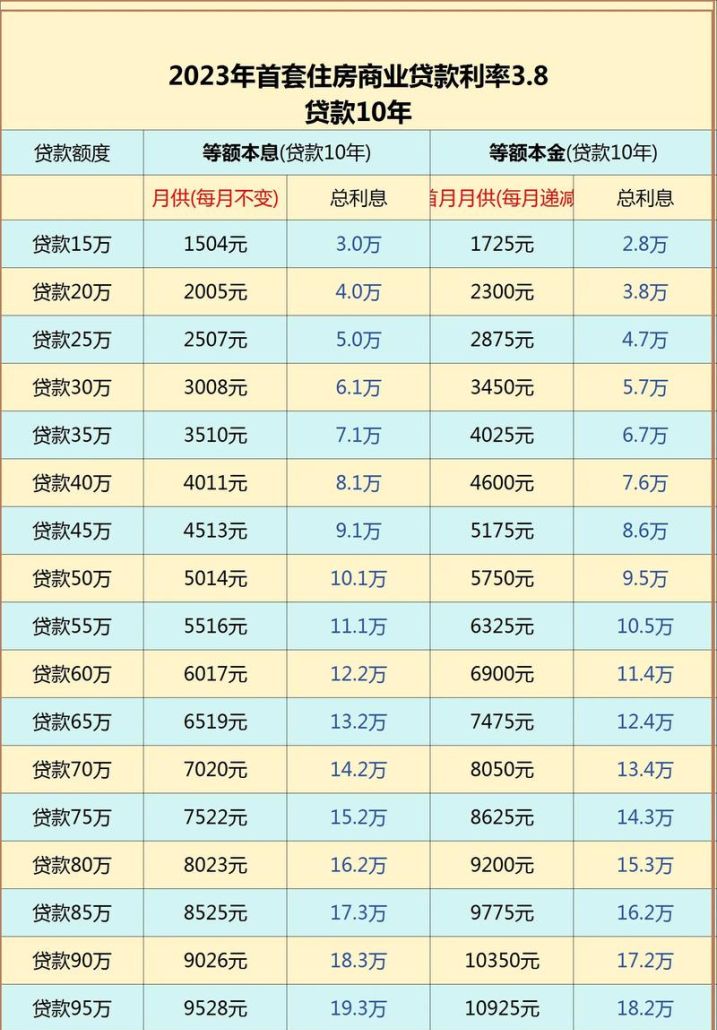

在二手房混合贷款中,首付的计算需要综合考虑公积金贷款和商业贷款的政策,购房者需要先确定公积金贷款的额度,然后根据房屋总价减去公积金贷款额度,剩余的部分再通过商业贷款来解决,首付金额则是房屋总价减去公积金贷款额度和商业贷款额度后的金额,一套总价为100万元的二手房,购房者可以申请公积金贷款30万元,商业贷款50万元,那么首付金额就是100 - 30 - 50 = 20万元。

影响惠州市二手房混合贷款首付的因素

(一)房屋评估价格

在二手房交易中,银行会对房屋进行评估,以确定房屋的价值,房屋评估价格往往会低于实际成交价格,银行在审批贷款时,会按照评估价格来计算贷款额度,如果房屋评估价格较低,购房者需要支付的首付金额就会相应增加,一套实际成交价格为100万元的二手房,银行评估价格为90万元,按照30%的首付比例计算,购房者需要支付的首付金额为90×30% = 27万元,而不是100×30% = 30万元。

(二)购房者的信用状况

购房者的信用状况是银行审批贷款的重要依据之一,如果购房者的信用记录良好,银行会认为其还款能力较强,可能会给予较高的贷款额度和较低的首付比例,相反,如果购房者的信用记录存在不良记录,银行可能会提高首付比例或降低贷款额度,甚至拒绝贷款申请,购房者在申请贷款前,应该保持良好的信用记录,避免逾期还款等不良行为。

(三)购房套数

在惠州市,购房套数也会影响二手房混合贷款的首付比例,对于首套房的购房者,享受的政策相对较为优惠,首付比例较低;而对于二套房的购房者,首付比例会相应提高,一些地区还会对三套房及以上的购房者限制贷款,购房者在购房前应该了解自己的购房套数情况,以便确定合适的首付比例和贷款方案。

降低惠州市二手房混合贷款首付的方法

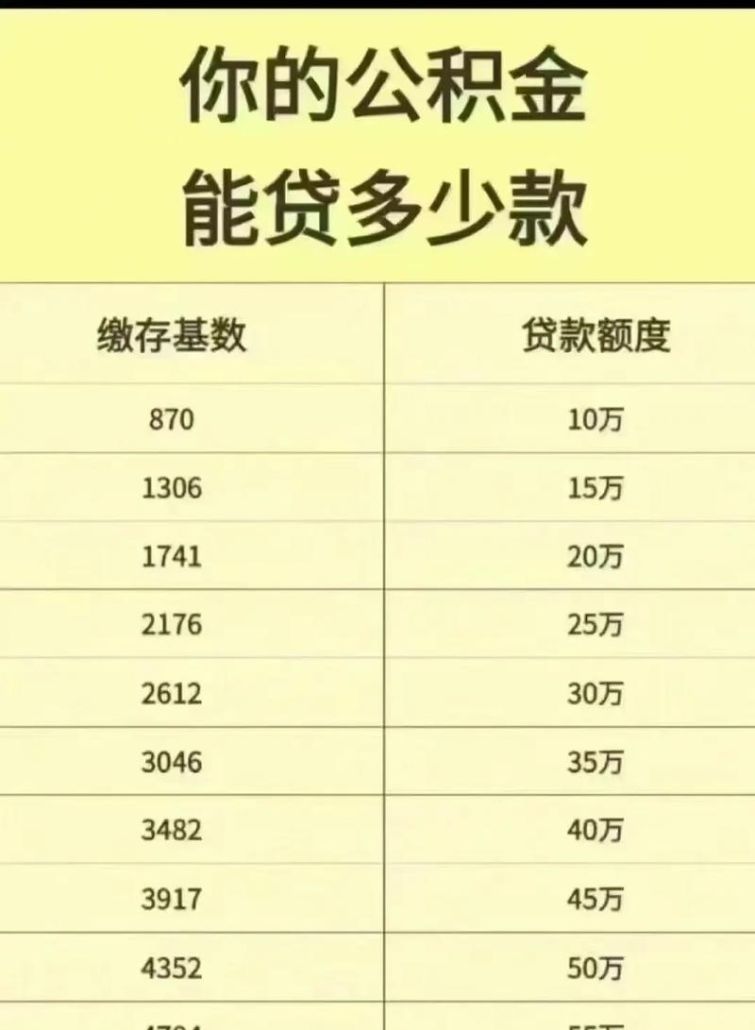

(一)提高公积金缴存基数

公积金贷款的额度与公积金缴存基数密切相关,购房者可以通过提高公积金缴存基数来增加公积金贷款的额度,从而降低首付比例,购房者可以与所在单位协商,适当提高公积金缴存基数,这样在申请公积金贷款时就可以获得更高的贷款额度。

(二)选择合适的房屋

在选择二手房时,购房者可以选择房龄较短、评估价格较高的房屋,这样可以获得较高的贷款额度,降低首付金额,购房者还可以关注一些性价比高的房源,避免购买价格过高的房屋,从而减轻购房资金压力。

(三)寻找担保公司

如果购房者的首付资金不足,可以寻找专业的担保公司提供担保,担保公司可以为购房者提供一定的资金支持,帮助购房者解决首付资金不足的问题,购房者需要注意选择正规、信誉良好的担保公司,避免陷入担保陷阱。

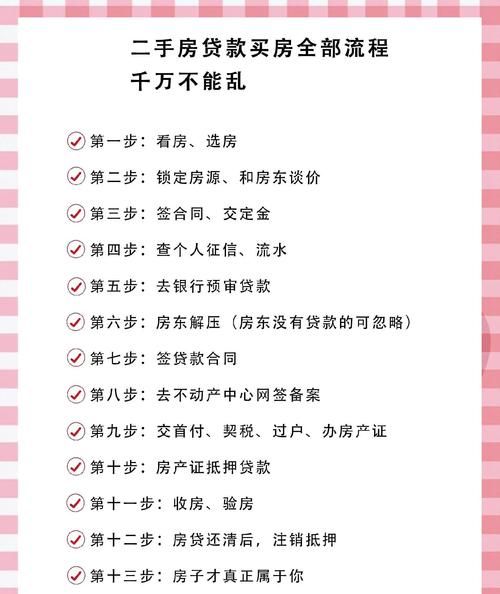

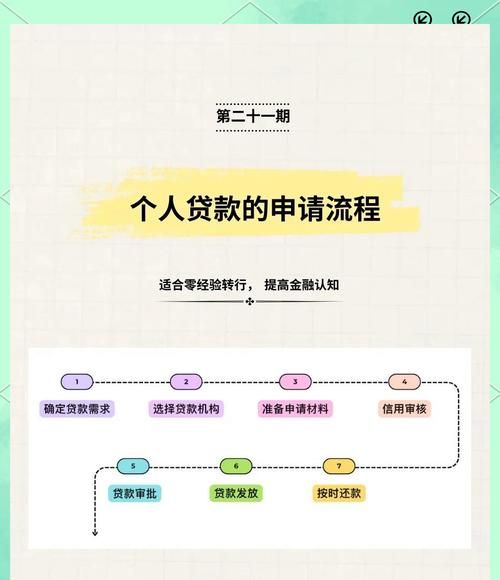

办理惠州市二手房混合贷款首付的流程

(一)确定购房意向

购房者首先需要确定自己的购房意向,选择合适的二手房,在选择房屋时,要考虑房屋的地理位置、配套设施、房龄等因素。

(二)查询公积金贷款额度

购房者可以前往惠州市住房公积金管理中心或通过公积金管理中心的官方网站查询自己的公积金贷款额度,购房者还需要了解公积金贷款的相关政策和申请条件。

(三)选择贷款银行

购房者可以根据自己的需求和实际情况选择合适的贷款银行,在选择银行时,要考虑银行的贷款利率、贷款额度、还款方式等因素。

(四)提交贷款申请

购房者需要向贷款银行提交贷款申请,并提供相关的资料,如身份证、户口本、收入证明、购房合同等,银行会对购房者的资料进行审核,以确定是否符合贷款条件。

(五)办理房屋评估

银行会委托专业的评估机构对房屋进行评估,以确定房屋的价值,评估机构会根据房屋的实际情况出具评估报告。

(六)签订贷款合同

如果购房者的贷款申请通过审核,银行会与购房者签订贷款合同,在签订合同前,购房者要仔细阅读合同条款,了解贷款的利率、还款方式、还款期限等内容。

(七)支付首付

购房者需要按照合同约定的时间和金额支付首付,首付支付完成后,购房者需要将首付凭证提交给银行。

(八)办理过户和抵押手续

购房者需要与卖方一起办理房屋过户手续,并将房屋抵押给银行,过户和抵押手续办理完成后,银行会将贷款发放给卖方。

深圳火焰鸟金融介绍

深圳火焰鸟金融是一家专业的金融服务机构,专注于为个人和企业提供全方位的金融解决方案,公司拥有一支专业的金融团队,具备丰富的行业经验和专业知识,能够为客户提供个性化的金融服务。

在房地产金融领域,深圳火焰鸟金融有着深入的研究和丰富的实践经验,公司可以为购房者提供二手房贷款咨询、贷款方案设计、贷款申请办理等一站式服务,无论是公积金贷款、商业贷款还是混合贷款,深圳火焰鸟金融都能够根据客户的实际情况,为其制定最合适的贷款方案,帮助客户顺利完成购房交易。

深圳火焰鸟金融还注重客户服务,始终以客户为中心,为客户提供优质、高效、便捷的金融服务,公司通过不断优化服务流程,提高服务质量,赢得了广大客户的信赖和好评。

深圳火焰鸟金融还与多家银行和金融机构建立了良好的合作关系,能够为客户提供更多的贷款选择和更优惠的贷款利率,公司以诚信、专业、创新的经营理念,为客户创造更大的价值。

对于想要在惠州市购买二手房并申请混合贷款的购房者来说,了解相关政策和流程,选择合适的贷款方案至关重要,而深圳火焰鸟金融作为一家专业的金融服务机构,可以为购房者提供专业的帮助和支持,让购房者的购房之路更加顺畅。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。