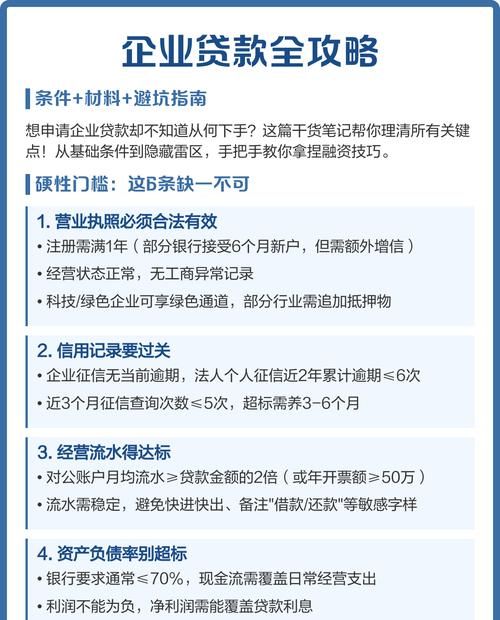

在当今复杂的商业环境中,企业之间的资金往来形式多样,其中银行贷款过账行为逐渐引起了广泛的关注,这种行为涉及到企业的财务运作、银行的信贷管理以及相关法律法规的适用等多个方面,准确认定和妥善处理企业之间银行贷款过账行为,对于维护金融秩序、保障企业合法权益以及促进经济健康发展具有重要意义。

企业之间银行贷款过账行为的概念与表现形式

概念

企业之间银行贷款过账行为,是指企业在获得银行贷款后,不将贷款资金直接用于自身的生产经营活动,而是通过一定的方式将资金转至其他企业账户,再由该企业进行使用或进一步流转的行为,这种行为可能涉及到多个企业之间的资金链条,使得贷款资金的流向变得复杂。

表现形式

- 关联企业之间的过账:一些企业为了满足自身或关联企业的资金需求,利用关联关系进行贷款过账,母公司获得银行贷款后,将资金转至子公司账户,由子公司使用该资金进行项目投资或其他经营活动。

- 虚假贸易背景下的过账:企业通过虚构贸易合同等方式,以贸易融资的名义获得银行贷款,然后将贷款资金通过虚假的贸易流程转至其他企业,这种行为往往伴随着伪造的发票、运输单据等,以掩盖资金的真实流向。

- 资金拆借式过账:企业之间存在资金拆借的需求,一方企业获得银行贷款后,将资金拆借给其他企业使用,以获取一定的利息收益,这种过账行为可能没有真实的贸易背景,仅仅是企业之间的资金借贷关系。

企业之间银行贷款过账行为的认定

从资金流向角度认定

- 分析贷款资金的实际用途:通过对企业银行账户的资金流水进行详细分析,查看贷款资金是否按照贷款合同约定的用途使用,如果资金在获得贷款后迅速流向其他企业,且没有合理的业务往来作为支撑,那么就可能存在过账行为。

- 追踪资金的最终去向:对资金的流转路径进行深入调查,了解资金最终到达了哪些企业或个人手中,如果资金最终流向了与贷款企业没有直接业务关系的第三方,且该第三方与贷款企业存在利益关联,那么过账的可能性较大。

从贸易背景角度认定

- 审查贸易合同的真实性:核实企业提供的贸易合同是否真实有效,包括合同的签订时间、交易内容、交易价格等是否符合市场规律,如果合同存在明显的瑕疵或不合理之处,如交易价格过高或过低、交易时间与资金流转时间不匹配等,那么可能存在虚假贸易背景下的过账行为。

- 检查相关单据的真实性:查看企业提供的发票、运输单据、验收报告等是否真实可靠,可以通过与税务部门、物流企业等进行核实,确认单据的真实性,如果发现单据存在伪造或篡改的情况,那么过账行为的可能性就更大。

从企业经营情况角度认定

- 评估企业的资金需求:分析企业自身的经营状况和资金需求,判断企业是否真的需要获得银行贷款,如果企业的经营状况良好,资金充足,却仍然申请大量贷款并进行过账,那么就需要进一步调查其动机。

- 考察企业的还款能力:了解企业的还款来源和还款能力,判断企业是否有能力按时偿还银行贷款,如果企业将贷款资金过账给其他企业,而自身的还款能力受到影响,那么这种过账行为可能存在风险。

企业之间银行贷款过账行为的处理

银行方面的处理措施

- 加强贷款审批管理:在贷款审批过程中,银行应严格审查企业的贷款用途、贸易背景和还款能力等,对于存在过账嫌疑的企业,应进一步调查核实,确保贷款资金的安全。

- 建立风险预警机制:银行应加强对贷款资金流向的监控,建立风险预警机制,一旦发现企业存在过账行为,及时采取措施,如要求企业提前还款、追加担保等,以降低贷款风险。

- 加强与监管部门的合作:银行应积极配合监管部门的工作,及时报告企业之间银行贷款过账行为的相关情况,加强与其他银行的信息共享,形成监管合力,共同防范金融风险。

监管部门的处理措施

- 加强法律法规建设:监管部门应完善相关法律法规,明确企业之间银行贷款过账行为的法律责任和处罚措施,加大对违规行为的打击力度,提高违法成本,以遏制过账行为的发生。

- 加强监督检查:监管部门应定期对银行和企业进行监督检查,重点检查企业的贷款资金使用情况和贸易背景的真实性,对于发现的违规行为,依法进行处理,维护金融市场秩序。

- 加强宣传教育:监管部门应加强对企业和银行的宣传教育,提高其法律意识和风险意识,引导企业和银行遵守法律法规,规范资金运作,共同营造良好的金融环境。

企业方面的处理措施

- 规范自身经营行为:企业应加强内部管理,规范自身的经营行为,严格按照贷款合同约定的用途使用贷款资金,避免进行过账等违规行为。

- 加强风险管理:企业应建立健全风险管理体系,加强对资金流动的监控和管理,及时发现和解决潜在的风险问题,确保企业的资金安全。

- 积极配合监管:企业应积极配合银行和监管部门的工作,如实提供相关信息和资料,对于发现的问题,及时进行整改,避免给企业带来不必要的损失。

企业之间银行贷款过账行为是一个复杂的问题,涉及到多个方面的利益和风险,准确认定和妥善处理这种行为,需要银行、监管部门和企业共同努力,银行应加强贷款审批和风险管理,监管部门应加强法律法规建设和监督检查,企业应规范自身经营行为和加强风险管理,只有通过各方的共同努力,才能有效防范和打击企业之间银行贷款过账行为,维护金融市场的稳定和健康发展,随着经济的不断发展和金融创新的不断推进,我们还需要不断研究和探索新的监管方法和手段,以适应新形势下的金融监管需求。

(图片来源网络,侵删)

在实际操作中,我们还需要进一步加强对企业之间银行贷款过账行为的研究和分析,不断完善认定和处理机制,要加强国际合作,借鉴国外先进的监管经验和做法,提高我国金融监管的水平和能力,才能更好地保障我国金融市场的安全和稳定,促进经济的持续健康发展。

对于企业来说,要树立正确的经营理念,合法合规经营,在面临资金需求时,应通过合法的途径解决,而不是采取过账等违规行为,企业要加强自身的财务管理和风险控制,提高资金使用效率,增强企业的竞争力。

对于银行来说,要不断提高贷款审批的科学性和准确性,加强对贷款资金的监管和跟踪,要加强与企业的沟通和合作,了解企业的实际需求,为企业提供更加优质的金融服务。

企业之间银行贷款过账行为的认定和处理是一个系统工程,需要各方共同努力,形成合力,才能有效地防范和化解金融风险,保障金融市场的稳定和健康发展。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。