债务重组是指债务人与债权人之间对债务进行重新安排和调整的过程,在债务重组过程中,债务人可能会遭受损失,这些损失通常会计入公司的财务报表中的营业外支出部分,具体是否计入营业外支出还要根据相关的会计准则和规定来决定。

根据《企业会计准则》的规定,营业外支出是指与企业正常经营活动无直接关系的支出,包括非常规性损失、非流动性资产减值损失、外汇损失等,债务重组损失是否计入营业外支出,首先要看债务重组的性质和原因。

如果债务重组是由于企业经营困难或财务危机导致的,那么债务重组损失很有可能被认定为非常规性损失,并计入营业外支出,这是因为非常规性损失通常是指企业在正常经营过程中不可预见且不经常发生的损失,而债务重组损失往往属于这种情况。

(图片来源网络,侵删)

如果债务重组是出于经营策略调整、市场环境变化等原因进行的,那么债务重组损失可能不被认定为非常规性损失,因此不会计入营业外支出,这是因为这种情况下的债务重组更多地与企业正常经营活动有关,不属于非常规性损失的范畴。

需要注意的是,即使债务重组损失被认定为非常规性损失,并计入营业外支出,也不意味着企业可以随意将其列入财务报表,根据会计准则的要求,企业需要对债务重组损失进行充分的披露,包括具体的金额、原因和影响等信息,以便投资者和利益相关者了解企业的财务状况和经营情况。

债务重组损失是否计入营业外支出取决于债务重组的性质和原因,一般情况下,债务重组损失可能会被认定为非常规性损失,并计入营业外支出,但具体情况还需要根据会计准则和规定来判断。

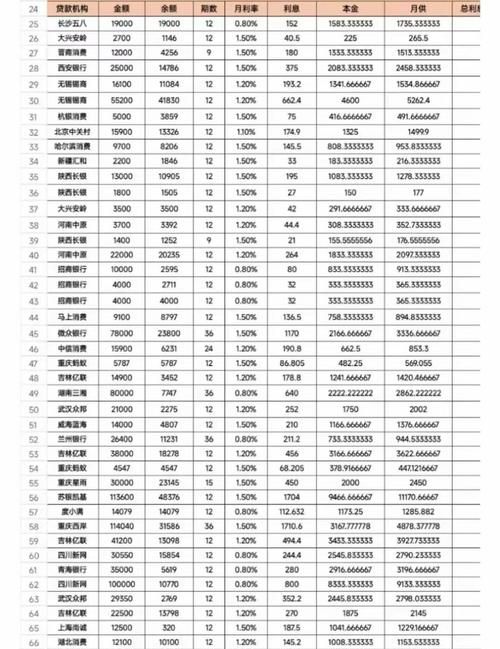

分享一个贷款小知识:在申请贷款时,银行通常会根据借款人的信用状况和还款能力来确定贷款额度和利率,借款人的信用状况包括个人信用记录、收入情况、债务情况等,而还款能力则是指借款人有足够的收入来偿还贷款本金和利息,维护良好的信用记录和合理规划财务状况对于申请贷款非常重要。

火焰鸟金融( dk.yizhandaikuan.com )以高效、简易和专业的金融服务服务企业、个人客户以及银行合作伙伴,提供公积金贷款申请、房贷办理、金融规划及理财服务等一系列针对不同金融需求的综合性解决方案。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。