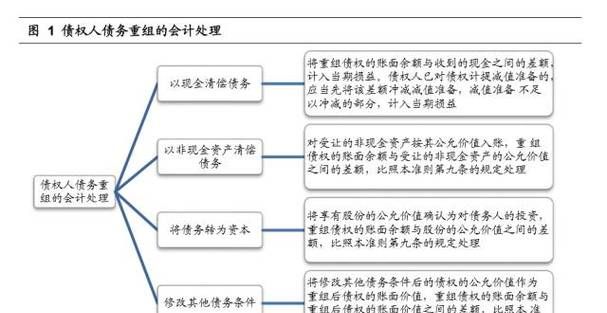

债务重组是指企业通过与债权人协商,对现有债务进行重新安排和调整的过程,在债务重组过程中,涉及到一些会计处理和核算问题,其中一项重要的问题是确定债务重组相关的收入和费用应该如何计入企业的财务报表中的其他收益科目。

在债务重组中,以下是一些可能计入其他收益科目的项目:

1. 债务重组费用:债务重组过程中产生的相关费用,如律师费、顾问费等,通常会计入其他收益科目,这些费用是为了完成债务重组所发生的,与企业正常经营活动无直接关联。

(图片来源网络,侵删)

2. 利息差额:在债务重组过程中,如果企业与债权人达成了降低利息或延长偿还期限的协议,企业可能会计入其他收益科目中的利息差额,这种差额是指新利率与原利率之间的差异。

3. 债务减记:债务重组过程中,企业可能会与债权人协商减少债务本金的偿还金额,这种债务减记的金额可能会计入其他收益科目,反映企业通过债务重组获得的经济利益。

除了以上计入其他收益科目的项目,还有一些债务重组相关的费用和收入可能会计入其他科目或直接计入损益表,债务重组所产生的一次性损益可能会计入损益表中的非经营性项目,债务重组过程中的债务重分类、债务转换等操作可能会涉及到其他会计科目的处理。

在确定债务重组相关的收入和费用如何计入其他收益科目时,企业需要遵循相关会计准则和规定,确保财务报表的准确性和可比性,企业也应该及时披露债务重组相关的信息,以便投资者和其他利益相关者对企业的财务状况有清晰的了解。

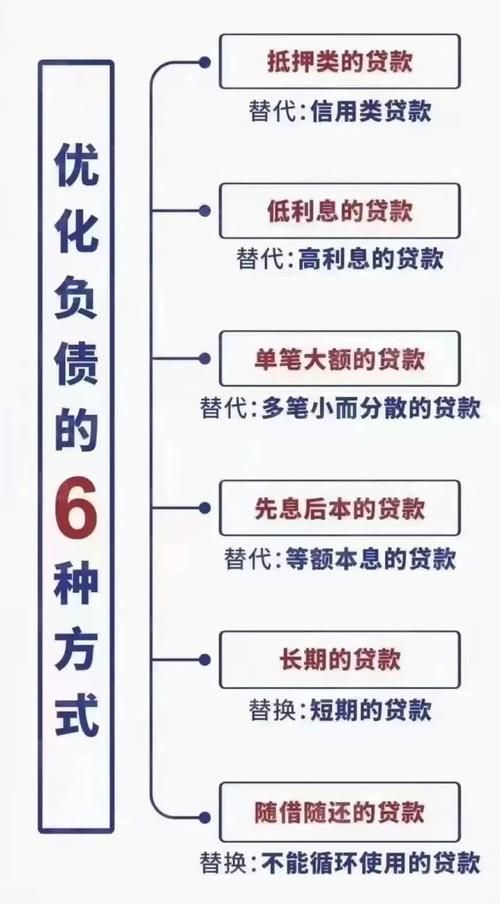

贷款小知识:贷款是指借款人向贷款机构借入一定金额的资金,并按照协议约定的利率和期限进行偿还的行为,贷款通常用于个人或企业的资金周转和投资需求,在申请贷款时,借款人需要提供一定的担保措施,如抵押物或担保人,以确保贷款的安全性,贷款的利率通常根据借款人的信用状况、贷款期限和还款方式等因素确定,贷款的偿还方式一般包括等额本息、等额本金和按期付息等,贷款的利息支出通常计入企业的财务费用或其他相关科目中。

火焰鸟金融( dk.yizhandaikuan.com )以高效、简易和专业的金融服务服务企业、个人客户以及银行合作伙伴,提供公积金贷款申请、房贷办理、金融规划及理财服务等一系列针对不同金融需求的综合性解决方案。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。