债务重组是企业面临经营困境时常用的一种解决方案,在债务重组过程中,企业可能会产生一定的损失,这就是债务重组损失,债务重组损失应该计入哪个科目呢?本文将对此进行详细解析。

债务重组损失计入科目一般是“营业外支出”,根据《企业会计准则》的规定,债务重组损失属于非日常经营活动的损失,不属于企业正常的经营活动范畴,因此应计入营业外支出科目,营业外支出是指与企业正常经营活动无关的、非经常性的支出,包括但不限于罚款、赔偿金、重组费用等。

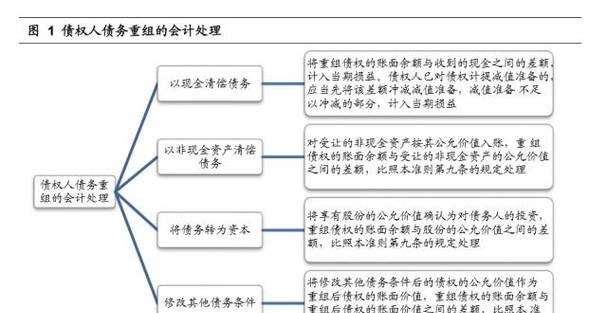

债务重组损失的计入方式主要有两种:一种是直接计入当期损益;另一种是计入资本公积。

(图片来源网络,侵删)

直接计入当期损益,这种方式是将债务重组损失直接计入当期损益,从而减少当期的净利润,这样做的好处是可以反映出企业当期的真实经营状况,但也会对企业的财务状况产生一定的不利影响。

计入资本公积,这种方式是将债务重组损失计入资本公积,通过减少资本公积来弥补损失,这样做的好处是可以降低当期的净利润,减少对企业的财务状况的影响,但需要注意的是,计入资本公积后,该部分资金不能用于分配利润或股息,只能用于企业的发展和增加注册资本。

需要注意的是,债务重组损失的计入方式应根据企业的具体情况和会计准则的规定来确定,不同的企业可能有不同的处理方式,应根据实际情况进行选择。

深圳火焰鸟金融是一家总部位于深圳的互联网金融公司,成立于2015年,火焰鸟金融致力于为个人和企业提供全方位的金融服务,包括借贷、理财、支付等,公司拥有一支专业的团队,秉承着诚信、专业、创新的理念,为客户提供高效、便捷、安全的金融服务。

火焰鸟金融通过创新的互联网技术和风控体系,为客户提供个性化的金融解决方案,公司积极探索金融科技领域,致力于推动金融行业的转型升级,火焰鸟金融也注重社会责任,积极参与公益事业,为社会做出贡献。

通过持续的创新和发展,深圳火焰鸟金融已经成为互联网金融行业的领先者之一,公司将继续秉承着客户至上、创新为魂的理念,为更多的个人和企业提供优质的金融服务。

火焰鸟金融( dk.yizhandaikuan.com )以高效、简易和专业的金融服务服务企业、个人客户以及银行合作伙伴,提供公积金贷款申请、房贷办理、金融规划及理财服务等一系列针对不同金融需求的综合性解决方案。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。