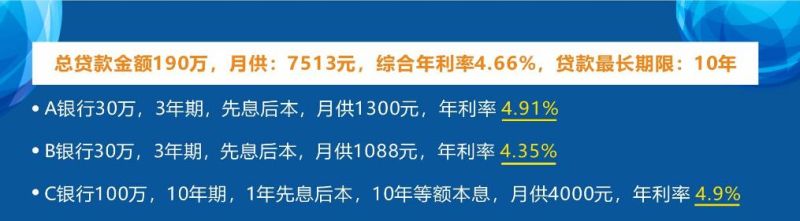

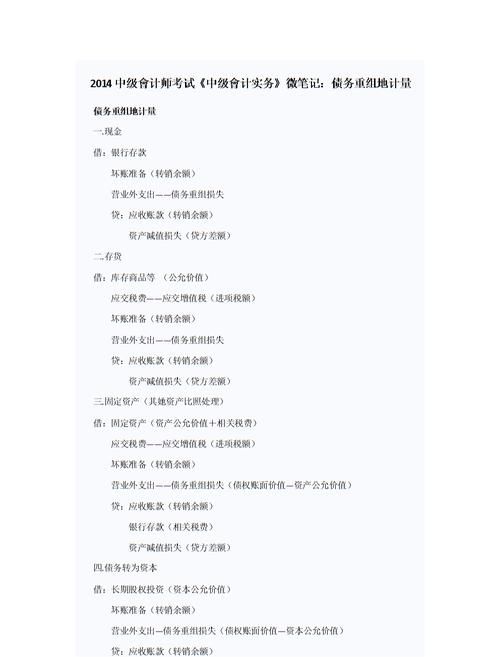

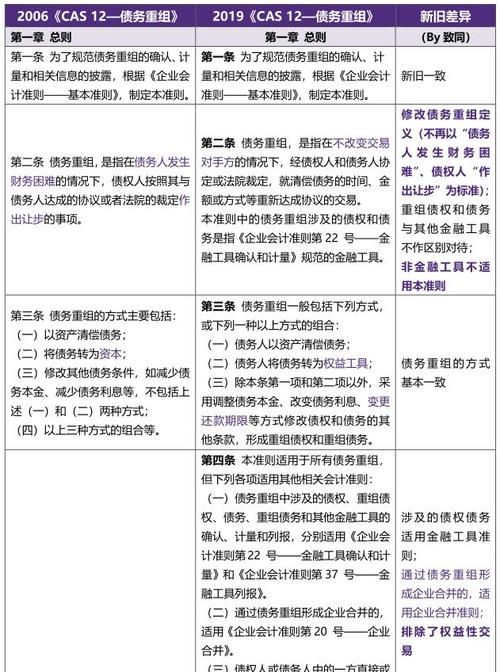

债务重组是指债务人与债权人就债务问题进行协商和重组,以达到减轻债务负担、延长债务期限或改变债务形式的目的,在债务重组过程中,会计处理方法起着重要的作用,能够确保债务重组的合规性和准确性,下面将介绍一些常见的债务重组会计处理方法。

1. 债务减记:债务减记是指将债务的本金或利息减少,以减轻债务人的还款压力,债务减记通常需要债权人同意,并在会计记录中进行相应的减记操作,减记金额应当与债务减少的金额相等。

2. 债务重分类:债务重分类是指将原先应作为流动负债的债务重新分类为非流动负债,或将非流动负债重新分类为流动负债,债务重分类的会计处理方法是通过调整会计科目的分类,确保财务报表的准确性和可比性。

(图片来源网络,侵删)

3. 利息资本化:利息资本化是指将原本应当计入利息费用的利息支出,转为计入债务本金中,这样可以减少债务人的现金流压力,但也会增加债务本金的金额,利息资本化需要根据债务重组协议的约定进行会计处理。

4. 股权置换:股权置换是指将债务转化为股权,债权人成为债务人的股东,在股权置换的会计处理中,需要将债务转化为股权的价值进行会计确认,并调整相关会计科目,如股本、资本公积等。

5. 债务重组准备:债务重组准备是指在债务重组协议达成之前,债务人需要对潜在的债务减记、债务重分类等会计处理进行准备,这包括评估债务减值、计算债务重分类的影响等。

需要注意的是,债务重组会计处理方法的具体应用应根据具体情况和债务重组协议的约定进行,在进行债务重组会计处理时,应遵循相关的会计准则和法规,确保财务报表的真实、准确和完整。

火焰鸟金融( dk.yizhandaikuan.com )以高效、简易和专业的金融服务服务企业、个人客户以及银行合作伙伴,提供公积金贷款申请、房贷办理、金融规划及理财服务等一系列针对不同金融需求的综合性解决方案。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。