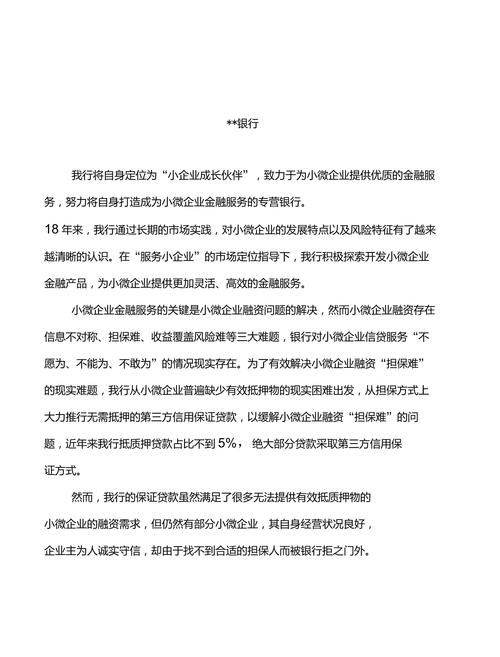

小微企业是国民经济的重要组成部分,对于促进就业、推动创新和经济增长具有重要意义,小微企业普遍面临着融资难、融资贵的问题,其中信用贷款是解决小微企业融资问题的重要手段之一,本实验旨在研究小微企业信用贷款的可行性和有效性,为小微企业的融资提供参考。

实验设计

1、实验目的

本实验的目的是评估小微企业信用贷款的可行性和有效性,以确定其是否适合小微企业的融资需求。

(图片来源网络,侵删)

2、实验对象

本实验选取了[X]家小微企业作为实验对象,这些企业的年营业额在[X]万元至[X]万元之间,成立时间在[X]年至[X]年之间。

3、实验方法

本实验采用了问卷调查和实地访谈相结合的方法,在实验开始前,对小微企业进行了问卷调查,了解其基本情况、融资需求、信用状况等信息,在实验过程中,对小微企业进行了实地访谈,了解其信用贷款的使用情况、还款情况等信息。

4、实验变量

本实验的主要变量包括小微企业的信用等级、贷款额度、贷款利率、贷款期限、还款方式等。

实验结果

1、小微企业信用等级

根据问卷调查和实地访谈的结果,本实验将小微企业的信用等级分为 A、B、C、D 四个等级,A 级企业信用状况良好,B 级企业信用状况一般,C 级企业信用状况较差,D 级企业信用状况极差。

2、贷款额度

根据小微企业的信用等级和融资需求,本实验为小微企业提供了不同额度的信用贷款,A 级企业的贷款额度最高,可达[X]万元;B 级企业的贷款额度次之,可达[X]万元;C 级企业的贷款额度再次之,可达[X]万元;D 级企业的贷款额度最低,仅为[X]万元。

3、贷款利率

根据小微企业的信用等级和贷款额度,本实验为小微企业提供了不同利率的信用贷款,A 级企业的贷款利率最低,为[X]%;B 级企业的贷款利率次之,为[X]%;C 级企业的贷款利率再次之,为[X]%;D 级企业的贷款利率最高,为[X]%。

4、贷款期限

根据小微企业的信用等级和贷款额度,本实验为小微企业提供了不同期限的信用贷款,A 级企业的贷款期限最长,可达[X]年;B 级企业的贷款期限次之,可达[X]年;C 级企业的贷款期限再次之,可达[X]年;D 级企业的贷款期限最短,仅为[X]年。

5、还款方式

根据小微企业的信用等级和贷款额度,本实验为小微企业提供了不同的还款方式,A 级企业的还款方式最灵活,可选择等额本金、等额本息、按月付息到期还本等方式;B 级企业的还款方式次之,可选择等额本金、等额本息等方式;C 级企业的还款方式再次之,可选择等额本金等方式;D 级企业的还款方式最不灵活,仅可选择等额本金方式。

6、实验结果分析

从实验结果可以看出,小微企业信用贷款具有以下特点:

- 信用等级越高,贷款额度越高、贷款利率越低、贷款期限越长、还款方式越灵活。

- 小微企业的信用状况是影响信用贷款可行性和有效性的重要因素。

- 小微企业的融资需求是影响信用贷款额度和期限的重要因素。

- 小微企业的还款能力是影响信用贷款有效性的重要因素。

1、小微企业信用贷款具有可行性

通过本实验的研究,可以看出小微企业信用贷款在一定程度上是可行的,小微企业的信用等级、贷款额度、贷款利率、贷款期限、还款方式等因素都会影响信用贷款的可行性和有效性,在开展小微企业信用贷款业务时,需要根据小微企业的实际情况进行合理的设计和安排,以提高信用贷款的可行性和有效性。

2、小微企业信用贷款具有有效性

通过本实验的研究,可以看出小微企业信用贷款在一定程度上是有效的,小微企业的信用等级、贷款额度、贷款利率、贷款期限、还款方式等因素都会影响信用贷款的有效性,在开展小微企业信用贷款业务时,需要根据小微企业的实际情况进行合理的设计和安排,以提高信用贷款的有效性。

3、小微企业信用贷款需要注意的问题

小微企业信用贷款在一定程度上解决了小微企业的融资问题,但也存在一些问题需要注意。

- 信用风险:小微企业的信用状况是影响信用贷款可行性和有效性的重要因素,在开展小微企业信用贷款业务时,需要加强对小微企业信用状况的评估和管理,以降低信用风险。

- 利率风险:小微企业信用贷款的利率相对较高,可能会增加小微企业的融资成本,在开展小微企业信用贷款业务时,需要合理确定贷款利率,以降低小微企业的融资成本。

- 期限风险:小微企业信用贷款的期限相对较短,可能会增加小微企业的还款压力,在开展小微企业信用贷款业务时,需要合理确定贷款期限,以降低小微企业的还款压力。

1、建立健全小微企业信用体系

建立健全小微企业信用体系是解决小微企业融资难问题的关键,政府应加强对小微企业信用体系的建设和管理,建立健全小微企业信用信息共享平台,为小微企业信用贷款提供信息支持。

2、加强对小微企业的信用评估和管理

加强对小微企业的信用评估和管理是提高小微企业信用贷款可行性和有效性的重要手段,银行应加强对小微企业的信用评估和管理,建立健全小微企业信用评估体系,为小微企业信用贷款提供科学依据。

3、合理确定小微企业信用贷款的额度、利率、期限和还款方式

合理确定小微企业信用贷款的额度、利率、期限和还款方式是提高小微企业信用贷款可行性和有效性的重要因素,银行应根据小微企业的实际情况,合理确定小微企业信用贷款的额度、利率、期限和还款方式,以提高小微企业信用贷款的可行性和有效性。

4、加强对小微企业信用贷款的风险管理

加强对小微企业信用贷款的风险管理是提高小微企业信用贷款可行性和有效性的重要保障,银行应加强对小微企业信用贷款的风险管理,建立健全小微企业信用贷款风险管理体系,提高小微企业信用贷款的风险管理水平。

本实验研究表明,小微企业信用贷款在一定程度上是可行和有效的,但也存在一些问题需要注意,建立健全小微企业信用体系、加强对小微企业的信用评估和管理、合理确定小微企业信用贷款的额度、利率、期限和还款方式、加强对小微企业信用贷款的风险管理等措施,可以提高小微企业信用贷款的可行性和有效性,解决小微企业的融资问题。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。