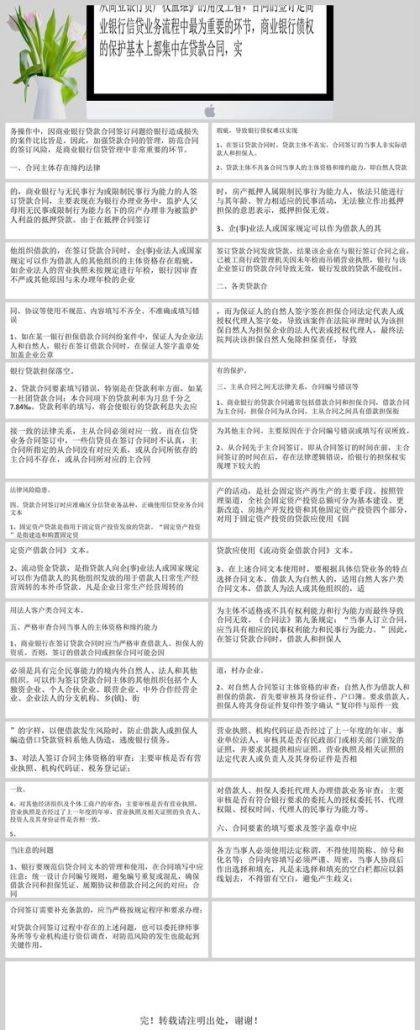

在企业的日常运营中,有时会遇到贷款资金打入公户的情况,正确的做账处理对于企业的财务报表和税务申报至关重要,本文将详细介绍企业贷款资金打入公户的做账方法,帮助企业财务人员准确处理相关业务。

收到贷款资金

当企业收到贷款资金打入公户时,需要进行以下会计处理:

1、记录银行存款增加:在银行存款账户中增加相应的金额。

(图片来源网络,侵删)

借:银行存款

贷:短期借款(或长期借款)

2、记录贷款增加:根据贷款合同的约定,将贷款金额记录在相应的负债账户中。

借:银行存款

贷:短期借款(或长期借款)

贷款资金使用

企业在使用贷款资金时,需要根据实际用途进行相应的会计处理,以下是一些常见的贷款资金使用情况及做账方法:

1、支付供应商货款:

借:应付账款

贷:银行存款

2、支付员工工资:

借:应付职工薪酬

贷:银行存款

3、购买固定资产:

借:固定资产

贷:银行存款

4、支付其他费用:

借:管理费用、销售费用等

贷:银行存款

利息费用的处理

企业在贷款期间需要支付利息费用,以下是利息费用的做账方法:

1、计提利息:在每个会计期间末,按照贷款合同约定的利率计提利息费用。

借:财务费用

贷:应付利息

2、支付利息:实际支付利息时,将计提的利息费用和实际支付的利息一并记录。

借:应付利息

贷:银行存款

还款

当企业需要偿还贷款时,需要进行以下会计处理:

1、记录还款金额:在银行存款账户中减少相应的金额。

借:短期借款(或长期借款)

应付利息

贷:银行存款

2、冲销利息费用:如果在还款时同时支付了利息费用,需要将之前计提的利息费用冲销。

借:应付利息

贷:财务费用

注意事项

在进行贷款资金做账时,企业需要注意以下几点:

1、确保贷款资金的来源和用途合法合规,避免出现违规操作。

2、及时记录贷款资金的收付情况,保证账目的准确性。

3、根据贷款合同的约定,准确计提和支付利息费用。

4、在财务报表中准确反映贷款和利息的相关信息,以便投资者、债权人等利益相关者了解企业的财务状况。

5、定期对贷款资金的使用情况进行审计和监督,确保资金的安全和合理使用。

案例分析

为了更好地理解企业贷款资金打入公户的做账方法,以下是一个案例分析:

假设某企业从银行获得一笔为期一年的贷款,贷款金额为 100 万元,年利率为 5%,贷款资金于年初打入公户,企业在贷款期间内按照合同约定每月支付利息,年末,企业将贷款本金全部偿还。

根据上述案例,企业在做账时的具体步骤如下:

1、年初收到贷款资金时:

借:银行存款 100 万元

贷:短期借款 100 万元

2、每月计提利息时:

借:财务费用 4166.67 元(100 万元 × 5% ÷ 12)

贷:应付利息 4166.67 元

3、年末支付利息和偿还本金时:

借:应付利息 49999.99 元(4166.67 元 × 12)

短期借款 100 万元

贷:银行存款 1049999.99 元

通过以上案例,可以清晰地看到企业在贷款资金打入公户后的做账流程和具体操作。

企业贷款资金打入公户的做账方法是企业财务管理中的重要内容,正确的做账处理可以保证企业财务报表的准确性,反映企业的真实财务状况和经营成果,合理的贷款资金使用和利息费用处理也有助于企业控制财务风险,提高资金使用效率,企业财务人员应严格按照相关规定和会计准则进行做账处理,确保企业的财务管理工作规范、有序。

希望本文对企业财务人员在处理贷款资金打入公户的做账问题时有所帮助,如有其他疑问或需要进一步的指导,请咨询专业的财务顾问。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。