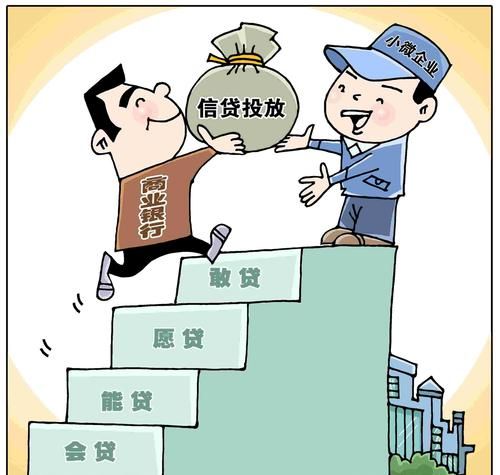

在当前的经济环境下,银行贷款在民营企业的发展中起着至关重要的作用,民营企业在获得银行贷款方面面临着诸多挑战,这严重制约了它们的成长和发展,本文将探讨银行贷款总额中民营企业的困境,并提出相应的出路,以促进民营企业的健康发展。

民营企业贷款困境的表现

1、信用评级低:民营企业普遍存在规模较小、财务制度不健全、信用记录缺失等问题,导致其信用评级较低,难以获得银行的信任。

2、抵押物不足:民营企业大多缺乏足够的抵押物,这使得银行在贷款时面临较大的风险,从而降低了对民营企业的贷款意愿。

(图片来源网络,侵删)

3、信息不对称:银行与民营企业之间存在信息不对称的问题,银行难以全面了解民营企业的经营状况和发展前景,增加了贷款决策的难度和风险。

4、贷款成本高:为了弥补风险,银行通常会对民营企业收取较高的贷款利率,增加了民营企业的融资成本。

5、审批流程复杂:银行的贷款审批流程繁琐,需要提供大量的资料和证明,这使得民营企业在贷款过程中面临较高的时间成本和人力成本。

民营企业贷款困境的原因

1、政策环境:虽然国家出台了一系列支持民营企业发展的政策,但在实际执行过程中,仍存在一些问题和不足,如政策落实不到位、政策执行力度不够等。

2、银行经营理念:银行在经营过程中,更倾向于为国有企业和大型企业提供贷款,而对民营企业的支持力度不足,这主要是因为国有企业和大型企业具有更好的信用记录和抵押物,银行的风险相对较低。

3、民营企业自身问题:部分民营企业存在经营管理不善、财务制度不规范、信用意识淡薄等问题,这也影响了它们获得银行贷款的能力。

解决民营企业贷款困境的出路

1、改善政策环境:政府应进一步完善支持民营企业发展的政策体系,加大政策落实力度,提高政策执行效果,政府应加强对银行的监管,引导银行加大对民营企业的支持力度。

2、创新金融产品和服务:银行应根据民营企业的特点和需求,创新金融产品和服务,如开发专门针对民营企业的贷款产品、提供信用保险服务等,银行应简化贷款审批流程,提高审批效率,降低民营企业的融资成本。

3、提高民营企业自身素质:民营企业应加强自身管理,提高经营管理水平和财务透明度,建立健全信用体系,增强自身的信用等级和抵押物价值,民营企业应积极与银行沟通,提高信息透明度,增强银行对其的信任。

4、加强信用体系建设:政府应加强信用体系建设,建立健全信用信息共享平台,为银行和民营企业提供便捷的信用查询服务,政府应加强对信用评级机构的监管,规范信用评级市场,提高信用评级的准确性和公正性。

5、发挥政府引导基金作用:政府应设立政府引导基金,引导社会资本投向民营企业,缓解民营企业的融资难题,政府引导基金应注重投资效益和风险控制,确保基金的安全和稳定运行。

银行贷款总额中民营企业的困境是一个复杂的问题,需要政府、银行和民营企业共同努力来解决,政府应进一步完善支持民营企业发展的政策体系,加强信用体系建设,引导银行创新金融产品和服务,提高民营企业自身素质,银行应根据民营企业的特点和需求,创新金融产品和服务,简化贷款审批流程,降低民营企业的融资成本,民营企业应加强自身管理,提高经营管理水平和财务透明度,建立健全信用体系,增强自身的信用等级和抵押物价值,只有各方共同努力,才能打破民营企业贷款困境,促进民营企业的健康发展。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。