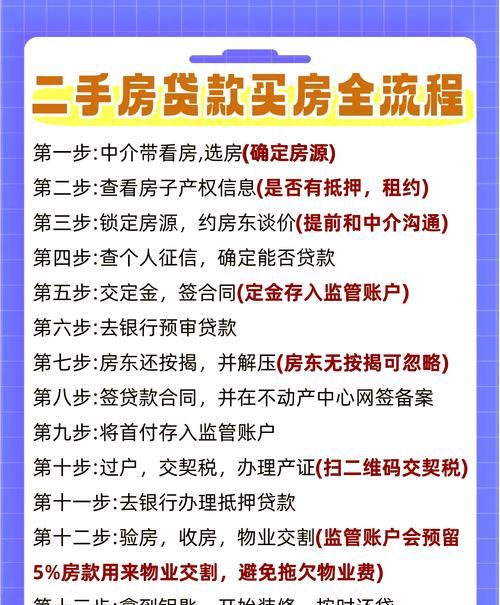

在惠州,拥有4套房的家庭在贷款方面有着独特的情况和需求,以下将对惠州家庭4套房贷款进行详细的探讨。

惠州房地产市场概述

惠州近年来房地产市场呈现出较为活跃的态势,随着经济的发展和人口的流入,对住房的需求不断增加,房价也在一定程度上有所上涨,这使得房地产成为了人们关注的焦点,也吸引了众多投资者。

惠州家庭4套房贷款政策

惠州对于多套房贷款有着严格的政策规定,银行会根据家庭的收入、负债情况、信用记录等因素来综合评估是否给予贷款以及贷款的额度和利率,对于拥有4套房的家庭,银行可能会更加谨慎地审查其贷款申请。

(图片来源网络,侵删)

1、首付比例

通常情况下,购买首套房的首付比例相对较低,可能在20%左右,而对于二套房及以上,首付比例会逐渐提高,对于4套房,银行可能会要求较高的首付比例,比如50%甚至更高,以降低银行的风险。

2、贷款利率

贷款利率也会因套数不同而有所差异,4套房的贷款利率可能会在基准利率的基础上上浮一定比例,这意味着家庭的还款压力会相对较大。

3、贷款额度

银行会根据家庭的还款能力和房产的价值来确定贷款额度,对于4套房,由于其风险相对较高,贷款额度可能会受到一定的限制,不会像购买首套房时那样宽松。

惠州家庭4套房贷款的影响因素

1、家庭收入

家庭的收入水平是银行评估贷款申请的重要因素之一,拥有4套房的家庭通常需要有较为稳定和较高的收入来支撑还款,如果家庭收入不足以覆盖每月的还款额,银行可能会拒绝贷款申请或者降低贷款额度。

2、负债情况

除了房产贷款外,家庭的其他负债情况也会影响贷款审批,如果家庭已经有较多的负债,如信用卡欠款、其他贷款等,银行会认为家庭的负债压力较大,还款能力可能存在风险,从而对4套房贷款申请产生不利影响。

3、信用记录

良好的信用记录是获得贷款的关键,银行会查看家庭的信用报告,了解其过往的还款情况、逾期记录等,如果家庭有不良信用记录,银行可能会认为其信用风险较高,从而拒绝贷款申请或者提高贷款利率。

4、房产价值

房产的价值也是银行评估贷款的重要依据,银行会委托专业的评估机构对房产进行评估,以确定其市场价值,如果房产价值评估较低,银行可能会根据评估价值来确定贷款额度,从而影响家庭的贷款金额。

惠州家庭4套房贷款的风险与应对措施

1、市场风险

房地产市场具有一定的波动性,房价可能会出现下跌的情况,对于拥有4套房的家庭来说,如果房价下跌,可能会导致房产价值低于贷款余额,从而出现资不抵债的情况,为了应对市场风险,家庭可以密切关注房地产市场动态,合理规划房产投资,避免盲目跟风。

2、利率风险

贷款利率的波动也会对家庭的还款产生影响,如果贷款利率上升,家庭的还款额也会相应增加,可能会给家庭带来较大的经济压力,为了应对利率风险,家庭可以考虑选择固定利率贷款或者与银行协商调整贷款利率。

3、政策风险

房地产政策的调整也会对家庭的4套房贷款产生影响,银行可能会根据政策变化调整贷款政策,如提高首付比例、降低贷款额度等,为了应对政策风险,家庭可以及时了解房地产政策的变化,提前做好准备,调整贷款计划。

惠州家庭4套房贷款的案例分析

为了更好地说明惠州家庭4套房贷款的情况,以下是一个案例分析。

假设李先生家庭在惠州拥有4套房,总价值为800万元,李先生家庭的年收入为100万元,每月的还款额为4万元,李先生家庭的其他负债情况如下:信用卡欠款5万元,其他贷款30万元,李先生家庭的信用记录良好。

根据惠州目前的贷款政策,银行对4套房的首付比例要求为50%,即李先生家庭需要支付400万元的首付,贷款利率为基准利率上浮20%。

李先生家庭的贷款额度为400万元,贷款期限为20年,按照等额本息还款法,每月的还款额为3.4万元。

李先生家庭每月的还款额为4万元,加上信用卡欠款和其他贷款的还款额,每月的总还款额为7.4万元,李先生家庭的年收入为100万元,每月的还款额占家庭收入的比例为7.4%。

通过这个案例可以看出,惠州家庭4套房贷款面临着较高的首付比例、贷款利率和还款压力,家庭需要合理规划收入和支出,确保有足够的还款能力。

惠州家庭4套房贷款需要考虑众多因素,包括政策、市场、收入、负债、信用等,银行会根据家庭的具体情况来评估贷款申请,并给予相应的贷款额度和利率,家庭需要充分了解贷款政策和市场情况,合理规划房产投资和贷款计划,以降低风险,确保贷款的顺利进行,政府也应该加强对房地产市场的监管,促进房地产市场的健康稳定发展。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。