在当今竞争激烈的商业环境中,中小微企业作为经济发展的重要力量,对于促进就业、推动创新和稳定经济增长起着至关重要的作用,资金短缺往往是中小微企业面临的一大难题,而银行贷款则是它们获取资金的重要途径之一,为了支持中小微企业的发展,各国政府和金融机构纷纷出台了一系列优惠政策,以降低企业的融资成本,提高贷款的可获得性,本文将对最新的中小微企业银行贷款政策进行全面解析,帮助企业更好地了解政策内容,把握发展机遇。

政策背景

中小微企业在国民经济中占据着举足轻重的地位,但由于其规模较小、抗风险能力较弱等原因,往往面临着融资难、融资贵的问题,为了解决这一问题,各国政府纷纷采取措施,加大对中小微企业的金融支持力度,中国政府近年来出台了多项政策,包括降低贷款利率、提高贷款额度、延长贷款期限、增加贷款种类等,以缓解中小微企业的融资压力,金融机构也积极响应政府号召,不断创新金融产品和服务,为中小微企业提供更加便捷、高效的贷款服务。

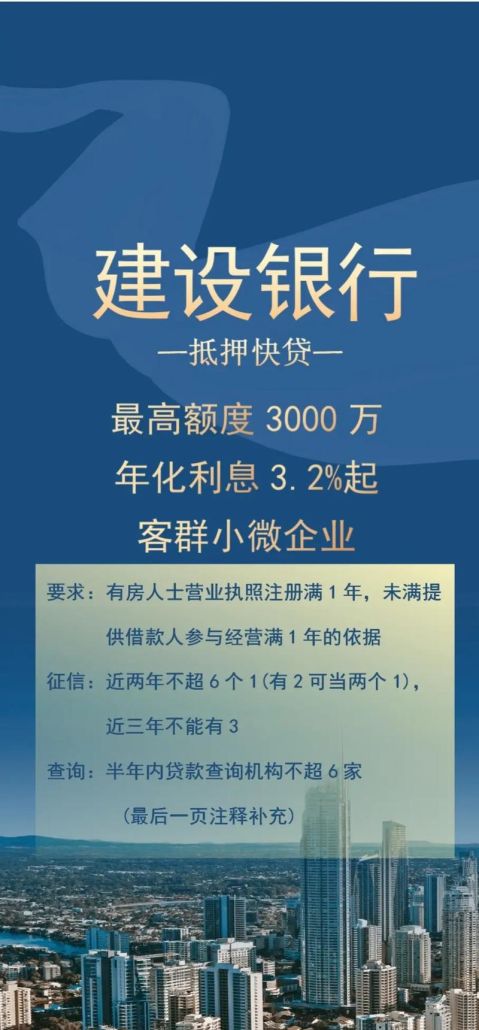

1、贷款利率优惠

(图片来源网络,侵删)

为了降低中小微企业的融资成本,许多银行纷纷推出了贷款利率优惠政策,一些银行将中小微企业贷款利率在基准利率的基础上上浮一定比例,而不是像以前那样上浮较高的比例,一些银行还推出了利率优惠套餐,如“随借随还”、“等额本息”等,以满足企业不同的融资需求。

2、贷款额度提高

为了满足中小微企业的资金需求,许多银行纷纷提高了贷款额度,一些银行将中小微企业贷款额度上限提高到了企业净资产的一定比例,而不是像以前那样限制在较低的比例,一些银行还推出了“联保贷”、“信用贷”等新型贷款产品,以拓宽企业的融资渠道。

3、贷款期限延长

为了减轻中小微企业的还款压力,许多银行纷纷延长了贷款期限,一些银行将中小微企业贷款期限延长至5年甚至更长时间,而不是像以前那样限制在较短的时间内,一些银行还推出了“续贷”业务,以帮助企业实现贷款的无缝衔接。

4、贷款种类增加

为了满足中小微企业不同的融资需求,许多银行纷纷增加了贷款种类,一些银行推出了“知识产权质押贷款”、“应收账款质押贷款”等新型贷款产品,以拓宽企业的融资渠道,一些银行还推出了“供应链金融”业务,以帮助企业解决上下游企业的融资问题。

5、风险补偿机制

为了降低银行的风险,许多政府部门纷纷建立了风险补偿机制,一些地方政府设立了中小微企业贷款风险补偿基金,当企业出现违约时,由风险补偿基金给予银行一定的补偿,一些银行还与保险公司合作,推出了贷款保证保险业务,以降低银行的风险。

申请流程

1、准备资料

企业需要准备好相关的资料,包括营业执照、税务登记证、组织机构代码证、财务报表、贷款申请书等。

2、提交申请

企业将准备好的资料提交给银行,银行会对企业的资料进行审核。

3、银行审批

银行会对企业的资料进行审核,并根据企业的情况进行评估,如果企业符合贷款条件,银行会与企业签订贷款合同。

4、办理抵押登记

如果企业需要办理抵押登记,银行会协助企业办理相关手续。

5、放款

银行会按照贷款合同的约定,将贷款金额发放到企业的账户上。

注意事项

1、选择合适的银行

企业在申请银行贷款时,需要选择合适的银行,不同的银行对中小微企业的贷款政策和要求可能不同,企业需要根据自身的情况选择合适的银行。

2、准备好相关资料

企业在申请银行贷款时,需要准备好相关的资料,资料的完整性和准确性对贷款的审批结果有着重要的影响,企业需要认真准备好相关资料。

3、注意贷款利率和期限

企业在申请银行贷款时,需要注意贷款利率和期限,贷款利率和期限的高低对企业的融资成本和还款压力有着重要的影响,企业需要根据自身的情况选择合适的贷款利率和期限。

4、注意风险控制

企业在申请银行贷款时,需要注意风险控制,银行会对企业的风险进行评估,并根据评估结果决定是否给予贷款,企业需要加强自身的风险管理,提高抗风险能力。

中小微企业银行贷款政策的出台,为中小微企业的发展提供了有力的支持,企业在申请银行贷款时,需要了解相关的政策内容,选择合适的银行,准备好相关的资料,注意贷款利率和期限,加强自身的风险管理,以提高贷款的可获得性和成功率。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。