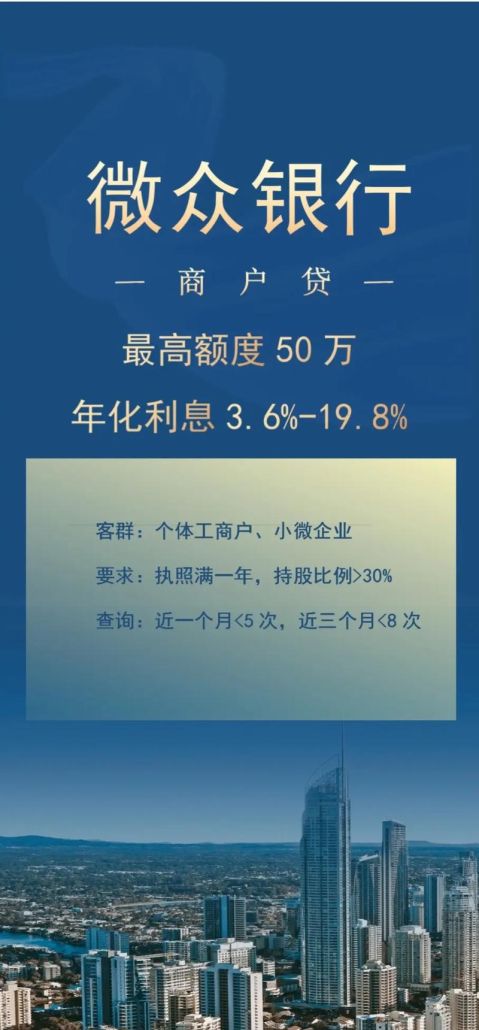

在当今经济环境下,小微企业作为经济发展的重要力量,在促进就业、推动创新等方面发挥着不可替代的作用,资金短缺往往成为制约小微企业发展的关键因素之一,贷款成为小微企业获取资金的重要途径,但抵押物在贷款过程中扮演着至关重要的角色,本文将对小微企业贷款抵押物进行全面解析,帮助小微企业更好地了解抵押物的相关知识,为企业发展提供有力支持。

小微企业贷款抵押物的重要性

1、增加贷款获批的可能性

银行等金融机构在发放贷款时,需要对贷款风险进行评估,抵押物作为一种担保方式,可以降低金融机构的风险,提高贷款获批的可能性,小微企业由于规模较小、抗风险能力较弱等原因,在贷款过程中往往面临着较高的风险,提供抵押物可以让金融机构更加放心地发放贷款,从而为小微企业解决资金难题。

(图片来源网络,侵删)

2、获得更高的贷款额度

抵押物的价值直接影响着小微企业的贷款额度,抵押物的价值越高,小微企业能够获得的贷款额度也就越高,这对于小微企业来说至关重要,因为更高的贷款额度可以满足企业的资金需求,促进企业的发展,一家小微企业拥有一套价值较高的房产作为抵押物,那么它就有可能获得较高的贷款额度,从而扩大生产规模、引进新技术等。

3、降低贷款利率

抵押物还可以帮助小微企业降低贷款利率,金融机构在评估贷款风险时,会根据抵押物的价值和变现能力来确定贷款利率,如果小微企业能够提供优质的抵押物,那么金融机构就会认为贷款风险较低,从而给予较低的贷款利率,这对于小微企业来说,可以降低融资成本,提高企业的盈利能力。

小微企业贷款抵押物的种类

1、不动产抵押物

不动产抵押物是指企业拥有的土地、房屋等不动产,不动产抵押物具有较高的价值和稳定性,是小微企业常见的贷款抵押物之一,企业可以将自己的房产、土地等不动产抵押给银行等金融机构,获得贷款资金,在抵押过程中,需要办理相关的抵押登记手续,以确保抵押物的合法性和有效性。

2、动产抵押物

动产抵押物是指企业拥有的机器设备、原材料、库存商品等动产,动产抵押物的价值相对较低,但流动性较强,企业可以将自己的动产抵押给银行等金融机构,获得贷款资金,在抵押过程中,需要对动产进行评估,并办理相关的抵押登记手续。

3、知识产权抵押物

知识产权抵押物是指企业拥有的专利权、商标权、著作权等知识产权,知识产权抵押物具有较高的价值和创新性,是小微企业新兴的贷款抵押物之一,企业可以将自己的知识产权抵押给银行等金融机构,获得贷款资金,在抵押过程中,需要对知识产权进行评估,并办理相关的抵押登记手续。

4、应收账款抵押物

应收账款抵押物是指企业拥有的应收账款债权,应收账款抵押物具有较高的流动性和变现能力,是小微企业常用的贷款抵押物之一,企业可以将自己的应收账款债权抵押给银行等金融机构,获得贷款资金,在抵押过程中,需要对应收账款进行评估,并办理相关的抵押登记手续。

小微企业贷款抵押物的评估

1、评估机构的选择

小微企业在选择抵押物评估机构时,应该选择具有资质、信誉良好的评估机构,评估机构的资质和信誉直接影响着评估结果的准确性和公正性,小微企业可以通过查询评估机构的资质证书、了解评估机构的信誉情况等方式,选择合适的评估机构。

2、评估方法的选择

小微企业在选择抵押物评估方法时,应该根据抵押物的特点和市场情况选择合适的评估方法,常见的评估方法包括市场比较法、收益法、成本法等,市场比较法是通过比较类似抵押物的市场价格来确定抵押物的价值;收益法是通过预测抵押物的未来收益来确定抵押物的价值;成本法是通过计算抵押物的重置成本来确定抵押物的价值。

3、评估报告的审核

小微企业在收到抵押物评估报告后,应该对评估报告进行审核,审核的内容包括评估机构的资质、评估方法的选择、评估结果的准确性和公正性等,如果发现评估报告存在问题,应该及时与评估机构沟通,要求其进行修改和完善。

小微企业贷款抵押物的管理

1、抵押物的保管

小微企业在获得贷款后,应该妥善保管抵押物,抵押物的保管是确保抵押物安全和完整的重要措施,小微企业可以采取多种方式对抵押物进行保管,如将抵押物存放在安全的仓库、购买保险等。

2、抵押物的处置

小微企业在无法按时偿还贷款时,银行等金融机构有权处置抵押物,抵押物的处置是确保金融机构债权实现的重要措施,小微企业应该了解抵押物的处置方式和程序,积极配合金融机构的处置工作。

3、抵押物的更新

小微企业在获得贷款后,如果抵押物的价值发生变化,应该及时向银行等金融机构报告,银行等金融机构有权根据抵押物的价值变化情况,调整贷款额度和贷款利率,小微企业应该积极配合银行等金融机构的工作,及时更新抵押物。

小微企业贷款抵押物的风险防范

1、市场风险

抵押物的市场价值可能会受到市场供求关系、市场价格波动等因素的影响,小微企业在选择抵押物时,应该充分考虑市场风险,选择市场价值稳定、流动性较强的抵押物。

2、信用风险

小微企业在获得贷款后,如果无法按时偿还贷款,银行等金融机构有权处置抵押物,抵押物的处置可能会受到市场环境、法律法规等因素的影响,小微企业在获得贷款后,应该加强自身的信用管理,按时偿还贷款,避免信用风险的发生。

3、操作风险

抵押物的评估、抵押登记、保管、处置等环节都可能存在操作风险,小微企业在办理抵押物相关业务时,应该选择具有资质、信誉良好的机构和人员,严格按照相关法律法规和业务流程办理,避免操作风险的发生。

小微企业贷款抵押物在贷款过程中扮演着至关重要的角色,小微企业应该充分认识到抵押物的重要性,选择合适的抵押物,并妥善保管和管理抵押物,小微企业应该加强自身的信用管理,按时偿还贷款,避免信用风险的发生,银行等金融机构应该加强对抵押物的评估和管理,降低贷款风险,为小微企业提供更加优质的金融服务,只有小微企业和金融机构共同努力,才能实现小微企业的健康发展和金融机构的可持续发展。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。