在惠州这座充满活力的城市,二手房市场一直是人们关注的焦点,而对于众多购房者来说,贷款政策无疑是他们购房决策中至关重要的因素,惠州的二手房贷款有限贷政策吗?就让我们深入探讨一下惠州二手房贷款的相关政策。

惠州二手房市场概况

惠州作为广东省的重要城市,近年来经济发展迅速,房地产市场也呈现出蓬勃发展的态势,二手房市场作为房地产市场的重要组成部分,在满足人们多样化住房需求方面发挥着重要作用,惠州的二手房源丰富,涵盖了各种户型和价位,吸引了众多购房者的关注。

惠州二手房贷款政策概述

惠州的二手房贷款政策主要由国家和地方的相关政策法规以及银行的具体规定共同构成,国家层面的政策主要包括对房贷利率、贷款额度、贷款期限等方面的规定,以维护房地产市场的稳定和健康发展,地方政府则会根据本地的实际情况,制定一些具体的政策措施,如限购政策、限贷政策等。

(图片来源网络,侵删)

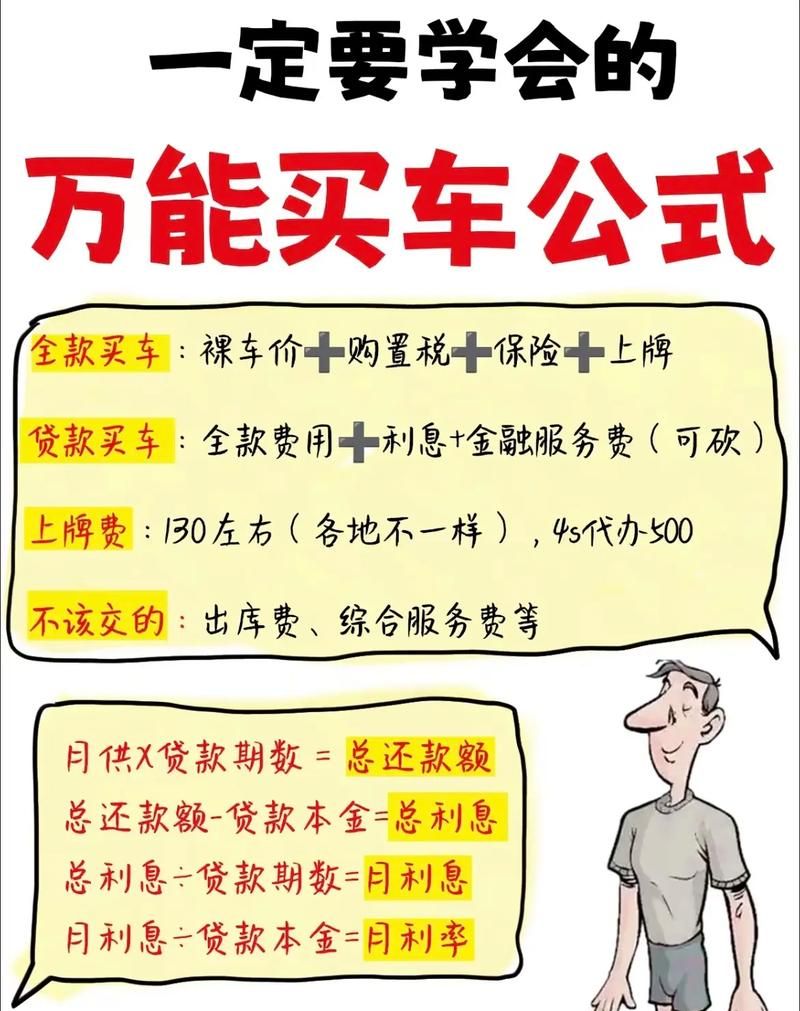

1、贷款额度

惠州的二手房贷款额度通常会根据购房者的信用状况、收入水平、房产价值等因素来确定,贷款额度最高可达房产评估价值的一定比例,在某些情况下,贷款额度可能为房产评估价值的70%左右。

2、贷款期限

惠州二手房贷款的期限一般为1至30年不等,具体的贷款期限会根据购房者的年龄、还款能力等因素来确定,年龄较小、还款能力较强的购房者可以获得较长的贷款期限。

3、贷款利率

惠州的二手房贷款利率会受到市场利率水平、购房者信用状况等因素的影响,贷款利率会在一定范围内浮动,购房者可以根据自己的实际情况选择合适的贷款利率。

惠州二手房限贷政策的影响

1、对购房者的影响

惠州二手房限贷政策对购房者的影响主要体现在购房成本和购房难度上,限贷政策可能会导致贷款利率上升,从而增加购房者的购房成本,限贷政策可能会对购房者的贷款额度和贷款期限产生限制,从而增加购房者的购房难度。

2、对房地产市场的影响

惠州二手房限贷政策对房地产市场的影响主要体现在市场需求和市场价格上,限贷政策可能会抑制房地产市场的需求,从而导致房地产市场价格的下跌,限贷政策可能会促使房地产开发商调整营销策略,以提高房地产市场的竞争力。

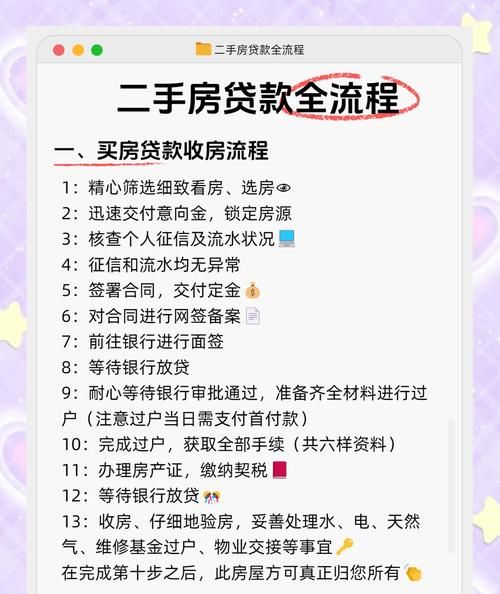

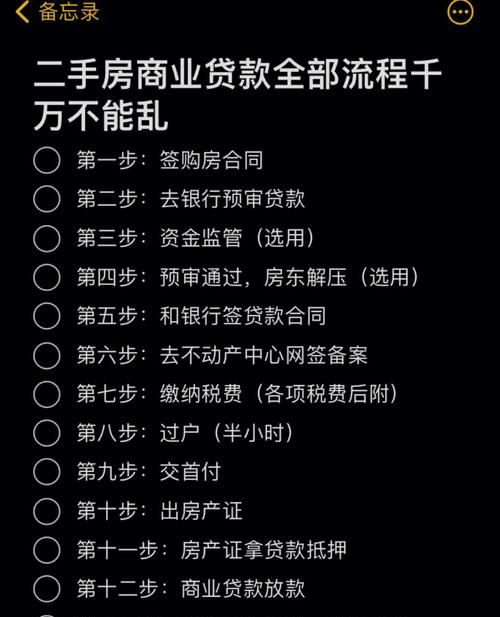

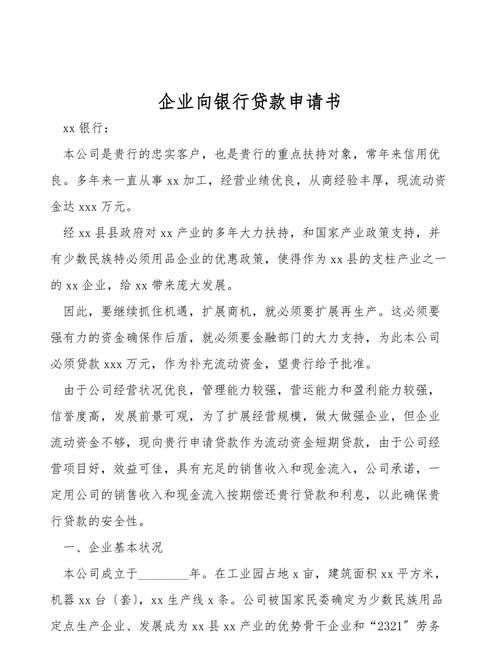

惠州二手房贷款的申请流程

1、准备资料

购房者在申请二手房贷款时,需要准备一系列的资料,如身份证、户口本、结婚证、收入证明、银行流水、房产证等。

2、选择银行

购房者在申请二手房贷款时,需要选择一家合适的银行,购房者可以根据自己的实际情况选择合适的银行,并了解银行的贷款政策和贷款流程。

3、提交申请

购房者在选择好银行后,需要向银行提交二手房贷款申请,购房者需要填写贷款申请表,并提交相关的资料。

4、银行审核

银行在收到购房者的贷款申请后,会对购房者的资料进行审核,银行会对购房者的信用状况、收入水平、房产价值等因素进行评估,以确定是否批准购房者的贷款申请。

5、签订合同

如果银行批准了购房者的贷款申请,购房者需要与银行签订二手房贷款合同,购房者需要仔细阅读合同条款,确保自己的权益得到保障。

6、办理抵押登记

购房者在签订二手房贷款合同后,需要与银行一起办理抵押登记手续,购房者需要将房产抵押给银行,以确保银行的权益得到保障。

7、放款

银行在办理完抵押登记手续后,会将贷款金额发放到购房者的指定账户,购房者可以根据自己的实际情况使用贷款金额。

惠州二手房贷款的注意事项

1、选择合适的银行

购房者在申请二手房贷款时,需要选择一家合适的银行,购房者可以根据自己的实际情况选择合适的银行,并了解银行的贷款政策和贷款流程。

2、注意贷款利率

购房者在申请二手房贷款时,需要注意贷款利率,购房者可以根据自己的实际情况选择合适的贷款利率,并与银行协商贷款利率。

3、注意贷款额度和贷款期限

购房者在申请二手房贷款时,需要注意贷款额度和贷款期限,购房者可以根据自己的实际情况选择合适的贷款额度和贷款期限,并与银行协商贷款额度和贷款期限。

4、注意还款方式

购房者在申请二手房贷款时,需要注意还款方式,购房者可以根据自己的实际情况选择合适的还款方式,并与银行协商还款方式。

5、注意信用状况

购房者在申请二手房贷款时,需要注意自己的信用状况,购房者需要保持良好的信用记录,以确保自己的贷款申请能够顺利通过。

惠州的二手房贷款政策是一个复杂的体系,购房者在申请二手房贷款时,需要仔细了解相关的政策法规和银行的具体规定,选择合适的银行和贷款方案,并注意贷款过程中的各种风险和注意事项,购房者才能够顺利获得二手房贷款,实现自己的购房梦想。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。