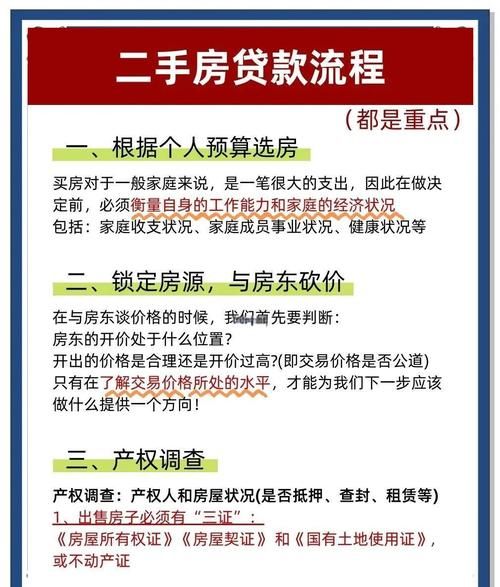

在房地产市场中,二手房交易占据着重要的地位,对于企业来说,有时也会面临资金需求,而办理抵押贷款是一种常见的融资方式,作为二手房中介,我们可以在这个过程中发挥重要的作用,帮助企业顺利获得所需的资金,以下是二手房中介帮助企业办理抵押贷款的详细步骤和注意事项。

了解企业需求和资质

在帮助企业办理抵押贷款之前,我们首先需要与企业进行深入的沟通,了解其资金需求的具体情况,包括贷款金额、贷款期限、用途等方面的信息,我们还需要对企业的资质进行评估,包括企业的信用状况、经营状况、财务状况等,这些信息对于银行或其他金融机构评估企业的还款能力和风险至关重要。

1、收集企业资料

(图片来源网络,侵删)

- 营业执照:企业的营业执照是证明其合法经营的重要文件,我们需要仔细核对营业执照的有效期、经营范围等信息。

- 税务登记证:税务登记证可以反映企业的纳税情况,是评估企业财务状况的重要依据之一。

- 组织机构代码证:组织机构代码证是企业在国家质量监督管理部门登记注册的唯一代码,也是企业在银行等金融机构开户和办理业务的必备证件。

- 财务报表:财务报表包括资产负债表、利润表、现金流量表等,是评估企业财务状况的核心资料,我们需要仔细分析企业的资产结构、负债情况、盈利能力等方面的信息。

- 银行流水:银行流水是企业在银行账户中的资金收支记录,反映了企业的日常经营活动和资金周转情况,我们需要仔细分析企业的银行流水,了解其资金来源和用途。

- 信用报告:信用报告是银行或其他金融机构评估企业信用状况的重要依据,我们可以通过中国人民银行征信中心等渠道获取企业的信用报告,了解其信用记录和信用评级。

2、评估企业资质

- 信用状况:信用状况是评估企业还款能力和风险的重要因素之一,我们需要通过查看企业的信用报告、银行流水等资料,了解其信用记录和信用评级,如果企业的信用状况良好,银行或其他金融机构通常会给予较高的信用额度和较低的贷款利率。

- 经营状况:经营状况是评估企业盈利能力和还款能力的重要因素之一,我们需要通过查看企业的营业执照、税务登记证、组织机构代码证等资料,了解其经营范围、经营规模、经营历史等方面的信息,我们还需要了解企业的市场竞争力、行业发展趋势等方面的信息,评估企业的经营风险。

- 财务状况:财务状况是评估企业还款能力和风险的核心因素之一,我们需要通过查看企业的财务报表、银行流水等资料,了解其资产结构、负债情况、盈利能力等方面的信息,我们还需要了解企业的现金流状况、偿债能力等方面的信息,评估企业的财务风险。

选择合适的贷款银行和产品

在了解企业需求和资质之后,我们需要帮助企业选择合适的贷款银行和产品,不同的银行和产品在贷款利率、贷款期限、贷款额度、还款方式等方面可能存在差异,企业需要根据自身的实际情况选择最适合自己的贷款产品。

1、了解银行贷款政策

- 贷款利率:贷款利率是企业贷款的重要成本之一,不同的银行和产品在贷款利率方面可能存在差异,企业需要了解不同银行和产品的贷款利率政策,选择最适合自己的贷款利率。

- 贷款期限:贷款期限是企业贷款的重要因素之一,不同的银行和产品在贷款期限方面可能存在差异,企业需要了解不同银行和产品的贷款期限政策,选择最适合自己的贷款期限。

- 贷款额度:贷款额度是企业贷款的重要因素之一,不同的银行和产品在贷款额度方面可能存在差异,企业需要了解不同银行和产品的贷款额度政策,选择最适合自己的贷款额度。

- 还款方式:还款方式是企业贷款的重要因素之一,不同的银行和产品在还款方式方面可能存在差异,企业需要了解不同银行和产品的还款方式政策,选择最适合自己的还款方式。

2、比较不同银行和产品

- 利率比较:我们可以通过比较不同银行和产品的贷款利率,选择最适合企业的贷款利率,在比较贷款利率时,企业需要考虑贷款利率的高低、利率调整的频率、利率调整的方式等因素。

- 期限比较:我们可以通过比较不同银行和产品的贷款期限,选择最适合企业的贷款期限,在比较贷款期限时,企业需要考虑贷款期限的长短、贷款期限的灵活性等因素。

- 额度比较:我们可以通过比较不同银行和产品的贷款额度,选择最适合企业的贷款额度,在比较贷款额度时,企业需要考虑贷款额度的高低、贷款额度的审批难度等因素。

- 还款方式比较:我们可以通过比较不同银行和产品的还款方式,选择最适合企业的还款方式,在比较还款方式时,企业需要考虑还款方式的灵活性、还款方式的还款压力等因素。

3、选择合适的银行和产品

- 根据企业需求和资质选择银行:我们可以根据企业的需求和资质,选择最适合企业的银行,如果企业的信用状况良好、经营状况稳定、财务状况良好,我们可以选择利率较低、贷款期限较长、贷款额度较高、还款方式灵活的银行和产品,如果企业的信用状况较差、经营状况不稳定、财务状况较差,我们可以选择利率较高、贷款期限较短、贷款额度较低、还款方式固定的银行和产品。

- 根据贷款用途选择银行:我们可以根据贷款用途,选择最适合企业的银行,如果企业的贷款用途是用于企业的日常经营活动,我们可以选择利率较低、贷款期限较长、贷款额度较高、还款方式灵活的银行和产品,如果企业的贷款用途是用于企业的固定资产投资,我们可以选择利率较高、贷款期限较长、贷款额度较高、还款方式灵活的银行和产品。

准备贷款申请材料

在选择好合适的贷款银行和产品之后,我们需要帮助企业准备贷款申请材料,贷款申请材料是银行或其他金融机构评估企业还款能力和风险的重要依据,企业需要按照银行或其他金融机构的要求准备齐全、准确的贷款申请材料。

1、企业基本资料

- 营业执照:企业的营业执照是证明其合法经营的重要文件,我们需要仔细核对营业执照的有效期、经营范围等信息。

- 税务登记证:税务登记证可以反映企业的纳税情况,是评估企业财务状况的重要依据之一。

- 组织机构代码证:组织机构代码证是企业在国家质量监督管理部门登记注册的唯一代码,也是企业在银行等金融机构开户和办理业务的必备证件。

- 法定代表人身份证明:法定代表人身份证明是证明企业法定代表人身份的重要文件,我们需要仔细核对法定代表人身份证明的有效期、身份信息等信息。

- 授权委托书:如果企业委托他人办理贷款申请手续,我们需要提供授权委托书,授权委托书需要明确授权范围、授权期限等信息。

2、财务资料

- 财务报表:财务报表包括资产负债表、利润表、现金流量表等,是评估企业财务状况的核心资料,我们需要仔细分析企业的资产结构、负债情况、盈利能力等方面的信息。

- 银行流水:银行流水是企业在银行账户中的资金收支记录,反映了企业的日常经营活动和资金周转情况,我们需要仔细分析企业的银行流水,了解其资金来源和用途。

- 审计报告:如果企业的财务报表需要经过审计,我们需要提供审计报告,审计报告可以反映企业的财务状况和经营成果的真实性和准确性。

3、贷款用途证明资料

- 采购合同:如果企业的贷款用途是用于采购原材料、设备等物资,我们需要提供采购合同,采购合同需要明确采购物资的名称、数量、价格、交货时间等信息。

- 销售合同:如果企业的贷款用途是用于销售产品,我们需要提供销售合同,销售合同需要明确销售产品的名称、数量、价格、交货时间等信息。

- 租赁合同:如果企业的贷款用途是用于租赁房屋、设备等资产,我们需要提供租赁合同,租赁合同需要明确租赁资产的名称、数量、价格、租赁期限等信息。

4、其他资料

- 企业章程:企业章程是企业的基本法律文件,规定了企业的组织架构、股东权利义务、经营范围等方面的内容,我们需要提供企业章程,以便银行或其他金融机构了解企业的基本情况。

- 股东会决议:如果企业需要股东会决议,我们需要提供股东会决议,股东会决议需要明确贷款的金额、期限、用途等方面的内容。

- 董事会决议:如果企业需要董事会决议,我们需要提供董事会决议,董事会决议需要明确贷款的金额、期限、用途等方面的内容。

协助企业办理贷款申请手续

在准备好贷款申请材料之后,我们需要协助企业办理贷款申请手续,贷款申请手续包括填写贷款申请表、提交贷款申请材料、等待银行或其他金融机构审核等环节。

1、填写贷款申请表

- 我们需要协助企业填写贷款申请表,贷款申请表需要填写企业的基本信息、贷款需求信息、财务状况信息、贷款用途信息等方面的内容,在填写贷款申请表时,我们需要确保信息的真实性和准确性。

- 我们需要协助企业提交贷款申请表,贷款申请表需要提交给银行或其他金融机构的信贷部门,在提交贷款申请表时,我们需要确保提交的时间和方式符合银行或其他金融机构的要求。

2、提交贷款申请材料

- 我们需要协助企业提交贷款申请材料,贷款申请材料需要按照银行或其他金融机构的要求进行整理和装订,在提交贷款申请材料时,我们需要确保提交的时间和方式符合银行或其他金融机构的要求。

- 我们需要协助企业跟踪贷款申请材料的审核进度,贷款申请材料的审核进度可以通过银行或其他金融机构的客服热线、网上银行等渠道进行查询,在跟踪贷款申请材料的审核进度时,我们需要及时向企业反馈审核结果。

3、等待银行或其他金融机构审核

- 我们需要协助企业等待银行或其他金融机构的审核,银行或其他金融机构的审核时间可能会有所不同,一般需要几个工作日到几个月不等,在等待审核期间,我们需要及时向企业反馈审核进展情况。

- 我们需要协助企业应对银行或其他金融机构的审核,如果银行或其他金融机构对企业的贷款申请提出了疑问或要求补充材料,我们需要协助企业及时提供相关材料,以确保贷款申请的顺利进行。

协助企业签订贷款合同

在银行或其他金融机构审核通过后,我们需要协助企业签订贷款合同,贷款合同是企业和银行或其他金融机构之间的法律文件,规定了双方的权利和义务,在签订贷款合同前,我们需要仔细阅读合同条款,确保企业的权益得到保障。

1、了解贷款合同条款

- 贷款金额:贷款金额是企业和银行或其他金融机构之间的重要约定,我们需要了解贷款金额的具体金额、还款方式、还款期限等方面的内容。

- 贷款利率:贷款利率是企业和银行或其他金融机构之间的重要约定,我们需要了解贷款利率的具体金额、利率调整的频率、利率调整的方式等方面的内容。

- 还款方式:还款方式是企业和银行或其他金融机构之间的重要约定,我们需要了解还款方式的具体内容,包括还款期限、还款金额、还款频率等方面的内容。

- 违约责任:违约责任是企业和银行或其他金融机构之间的重要约定,我们需要了解违约责任的具体内容,包括违约责任的承担方式、违约责任的赔偿标准等方面的内容。

2、协助企业签订贷款合同

- 我们需要协助企业签订贷款合同,贷款合同需要由企业的法定代表人或授权代表人签字盖章,并加盖企业公章,在签订贷款合同前,我们需要确保企业的法定代表人或授权代表人已经了解合同条款的内容,并同意签订合同。

- 我们需要协助企业保管贷款合同,贷款合同是企业和银行或其他金融机构之间的重要法律文件,企业需要妥善保管贷款合同,以备日后查阅和使用。

协助企业办理抵押登记手续

在签订贷款合同后,我们需要协助企业办理抵押登记手续,抵押登记手续是银行或其他金融机构保障自身权益的重要措施,企业需要按照银行或其他金融机构的要求办理抵押登记手续。

1、了解抵押登记手续的办理流程

- 我们需要了解抵押登记手续的办理流程,抵押登记手续的办理流程包括准备抵押登记材料、提交抵押登记申请、审核抵押登记材料、办理抵押登记手续等环节。

- 我们需要了解抵押登记手续的办理时间和地点,抵押登记手续的办理时间和地点可能会有所不同,一般需要几个工作日到几个月不等,在办理抵押登记手续前,我们需要了解办理时间和地点,并提前做好准备。

2、协助企业准备抵押登记材料

- 我们需要协助企业准备抵押登记材料,抵押登记材料包括抵押合同、身份证明、营业执照、税务登记证、组织机构代码证等方面的内容,在准备抵押登记材料时,我们需要确保材料的真实性和准确性。

- 我们需要协助企业提交抵押登记申请,抵押登记申请需要提交给当地的不动产登记中心或其他相关部门,在提交抵押登记申请时,我们需要确保提交的时间和方式符合相关部门的要求。

3、协助企业办理抵押登记手续

- 我们需要协助企业办理抵押登记手续,抵押登记手续需要由企业的法定代表人或授权代表人签字盖章,并加盖企业公章,在办理抵押登记手续前,我们需要确保企业的法定代表人或授权代表人已经了解抵押登记手续的办理流程和相关要求,并同意办理抵押登记手续。

- 我们需要协助企业保管抵押登记证书,抵押登记证书是银行或其他金融机构保障自身权益的重要文件,企业需要妥善保管抵押登记证书,以备日后查阅和使用。

协助企业放款和还款

在办理完抵押登记手续后,银行或其他金融机构会将贷款金额发放到企业的银行账户中,企业需要按照贷款合同的约定按时还款,以维护自身的信用记录。

1、协助企业放款

- 我们需要协助企业了解放款的时间和金额,银行或其他金融机构会在办理完抵押登记手续后将贷款金额发放到企业的银行账户中,在放款前,我们需要了解放款的时间和金额,并及时向企业反馈。

- 我们需要协助企业确认放款金额,银行或其他金融机构会将贷款金额发放到企业的银行账户中,在放款后,我们需要协助企业确认放款金额是否与贷款合同约定的金额一致,并及时向企业反馈。

2、协助企业还款

- 我们需要协助企业了解还款的时间和方式,贷款合同会约定还款的时间和方式,在还款前,我们需要协助企业了解还款的时间和方式,并及时向企业反馈。

- 我们需要协助企业按时还款,贷款合同会约定还款的时间和方式,在还款时,我们需要协助企业按时还款,以维护自身的信用记录。

注意事项

在帮助企业办理抵押贷款的过程中,我们需要注意以下事项:

1、了解企业需求和资质:在帮助企业办理抵押贷款之前,我们需要与企业进行深入的沟通,了解其资金需求的具体情况,我们还需要对企业的资质进行评估,包括企业的信用状况、经营状况、财务状况等。

2、选择合适的贷款银行和产品:在了解企业需求和资质之后,我们需要帮助企业选择合适的贷款银行和产品,不同的银行和产品在贷款利率、贷款期限、贷款额度、还款方式等方面可能存在差异,企业需要根据自身的实际情况选择最适合自己的贷款产品。

3、准备齐全、准确的贷款申请材料:在选择好合适的贷款银行和产品之后,我们需要帮助企业准备贷款申请材料,贷款申请材料是银行或其他金融机构评估企业还款能力和风险的重要依据,企业需要按照银行或其他金融机构的要求准备齐全、准确的贷款申请材料。

4、协助企业办理贷款申请手续:在准备好贷款申请材料之后,我们需要协助企业办理贷款申请手续,贷款申请手续包括填写贷款申请表、提交贷款申请材料、等待银行或其他金融机构审核等环节。

5、协助企业签订贷款合同:在银行或其他金融机构审核通过后,我们需要协助企业签订贷款合同,贷款合同是企业和银行或其他金融机构之间的法律文件,规定了双方的权利和义务,在签订贷款合同前,我们需要仔细阅读合同条款,确保企业的权益得到保障。

6、协助企业办理抵押登记手续:在签订贷款合同后,我们需要协助企业办理抵押登记手续,抵押登记手续是银行或其他金融机构保障自身权益的重要措施,企业需要按照银行或其他金融机构的要求办理抵押登记手续。

7、协助企业放款和还款:在办理完抵押登记手续后,银行或其他金融机构会将贷款金额发放到企业的银行账户中,企业需要按照贷款合同的约定按时还款,以维护自身的信用记录。

8、注意风险控制:在帮助企业办理抵押贷款的过程中,我们需要注意风险控制,我们需要对企业的信用状况、经营状况、财务状况等进行评估,以确保企业的还款能力和风险可控,我们还需要对贷款合同的条款进行仔细审查,以确保企业的权益得到保障。

作为二手房中介,我们可以在企业办理抵押贷款的过程中发挥重要的作用,我们可以帮助企业了解贷款政策、选择合适的贷款银行和产品、准备齐全、准确的贷款申请材料、协助企业办理贷款申请手续、签订贷款合同、办理抵押登记手续、放款和还款等环节,我们还需要注意风险控制,以确保企业的还款能力和风险可控。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。