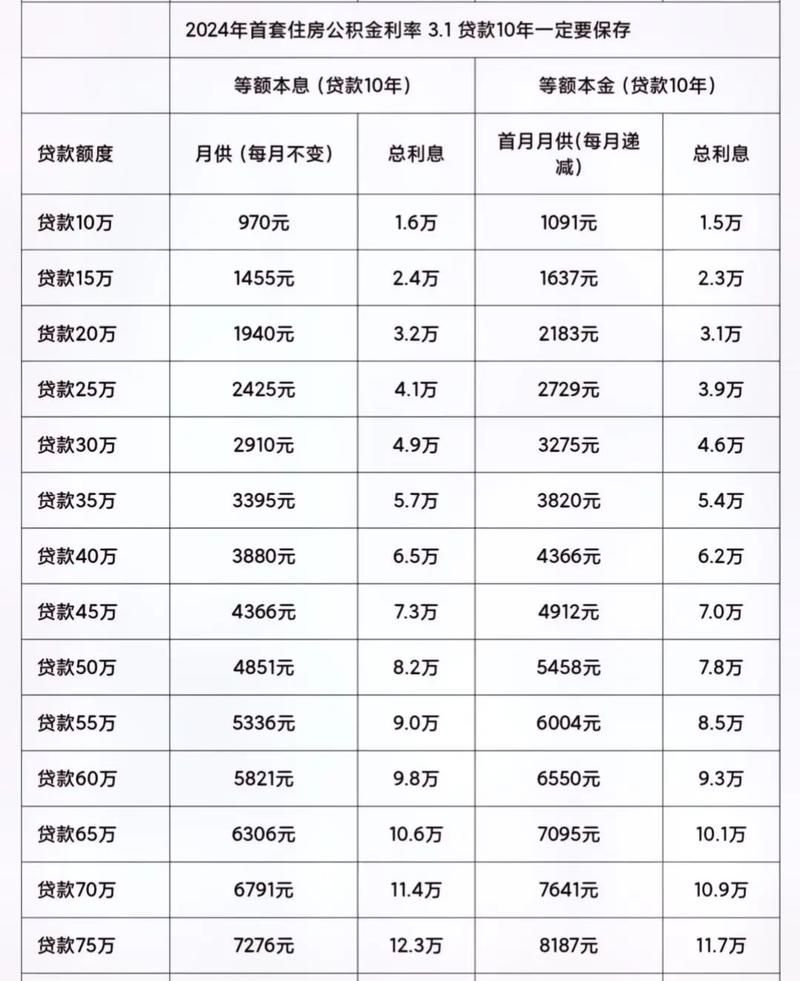

在当今复杂多变的商业环境中,小微企业收购与银行贷款是两个备受关注的话题,对于许多投资者和企业主来说,收购小微企业可以带来诸多机遇和优势,而银行贷款则是实现这些目标的重要资金支持途径。

小微企业收购的意义与价值

1、拓展业务领域

通过收购小微企业,企业可以迅速进入新的市场领域,扩大业务范围和规模,这不仅有助于企业分散风险,还能利用被收购企业的现有资源和客户基础,实现协同效应,加速业务增长。

(图片来源网络,侵删)

2、获取独特技术和人才

一些小微企业可能拥有独特的技术、专利或专业人才,收购这些企业可以使收购方获得这些宝贵的资产,提升自身的竞争力,这些技术和人才可以为收购方带来创新能力和差异化优势,在市场竞争中脱颖而出。

3、实现战略目标

收购小微企业可能是企业实现战略目标的重要手段之一,企业可能希望通过收购来完善产业链、增强市场控制力、提升品牌影响力等,通过合理的收购布局,企业可以更好地适应市场变化,实现可持续发展。

小微企业收购的风险与挑战

1、文化差异

小微企业往往具有独特的企业文化和价值观,收购后可能会面临文化冲突的问题,不同的管理风格、工作方式和团队氛围可能会影响企业的整合和运营效率,在收购过程中,需要重视文化融合,采取有效的措施来促进文化的交流与整合。

2、财务风险

收购小微企业需要承担一定的财务风险,包括收购价格过高、被收购企业存在潜在债务、财务状况不佳等问题,这些风险可能会对收购方的财务状况产生负面影响,甚至导致收购失败,在收购前需要进行全面的财务尽职调查,评估被收购企业的财务状况和风险水平。

3、整合难度

收购后的整合是一个复杂而艰巨的任务,涉及到人员、业务、文化等多个方面的整合,如果整合不到位,可能会导致企业运营效率低下、客户流失、员工满意度下降等问题,在收购前需要制定详细的整合计划,明确整合目标和步骤,并确保整合过程中的沟通与协调。

银行贷款在小微企业收购中的作用

1、提供资金支持

银行贷款是小微企业收购中最重要的资金来源之一,通过银行贷款,收购方可以获得足够的资金来完成收购交易,支付收购价格和相关费用,银行贷款可以帮助收购方解决资金短缺的问题,实现收购目标。

2、优化财务结构

合理的财务结构对于企业的发展至关重要,银行贷款可以帮助收购方优化财务结构,降低资产负债率,提高资金使用效率,通过合理的债务融资,收购方可以在一定程度上享受财务杠杆的作用,提高企业的盈利能力和市场竞争力。

3、增强企业信誉

获得银行贷款是企业信誉的重要体现,通过与银行建立良好的合作关系,收购方可以提升企业的信誉度和知名度,为企业的未来发展创造有利条件,银行的认可和支持也可以增强投资者和合作伙伴对企业的信心,有利于企业的融资和业务拓展。

银行贷款的申请与审批流程

1、准备资料

收购方在向银行申请贷款前,需要准备详细的资料,包括企业的营业执照、公司章程、财务报表、收购协议、尽职调查报告等,这些资料可以帮助银行了解企业的基本情况、财务状况和收购项目的可行性。

2、提交申请

收购方将准备好的资料提交给银行,并填写贷款申请表,在申请过程中,需要明确贷款金额、贷款期限、还款方式等关键信息,并说明贷款用途和还款来源。

3、银行审批

银行收到申请后,会对企业的资料进行详细的审核和评估,银行会考虑企业的信用状况、财务实力、收购项目的风险和收益等因素,决定是否批准贷款申请,审批过程可能需要一定的时间,收购方需要耐心等待。

4、签订合同

如果银行批准了贷款申请,收购方将与银行签订贷款合同,贷款合同中会明确贷款金额、贷款期限、利率、还款方式、违约责任等重要条款,收购方需要仔细阅读合同条款,确保自己的权益得到保障。

5、贷款发放

在签订合同后,银行会按照合同约定将贷款发放给收购方,收购方可以将贷款用于支付收购价格、收购相关费用和补充企业运营资金等。

如何提高银行贷款的审批通过率

1、提升企业信誉

企业的信誉是银行贷款审批的重要因素之一,收购方可以通过加强企业管理、规范财务制度、按时还款等方式来提升企业的信誉度,良好的企业信誉可以增加银行对企业的信任,提高贷款审批通过率。

2、优化财务状况

银行通常会对企业的财务状况进行严格的审核,收购方可以通过优化财务状况,如增加资产、降低负债、提高盈利能力等方式来提高银行对企业的认可度,财务状况的改善可以增强企业的还款能力,降低银行的风险。

3、提供详细的收购计划

银行在审批贷款申请时,会关注收购项目的可行性和风险,收购方可以提供详细的收购计划,包括收购目标的选择、收购价格的确定、整合方案的制定等,详细的收购计划可以让银行更好地了解收购项目的情况,提高贷款审批通过率。

4、寻找合适的担保或抵押物

担保或抵押物是银行降低贷款风险的重要手段之一,收购方可以寻找合适的担保或抵押物,如房产、土地、设备等,以增加银行对贷款的信心,担保或抵押物的价值和质量会影响银行的审批决策。

5、与银行保持良好的沟通

在贷款申请过程中,收购方需要与银行保持良好的沟通,及时回复银行的问题和要求,提供所需的资料和信息,有助于银行更好地了解企业情况,提高审批效率。

案例分析

为了更好地说明小微企业收购与银行贷款的相关问题,下面以一个实际案例进行分析。

[案例公司名称]是一家从事电子产品制造的企业,近年来随着市场竞争的加剧,公司的发展遇到了一些困难,为了突破发展瓶颈,公司决定收购一家具有核心技术的小微企业,以提升自身的竞争力。

在收购过程中,公司首先进行了全面的市场调研和尽职调查,确定了收购目标,并与被收购企业的股东进行了谈判,经过多轮协商,公司最终以合理的价格收购了被收购企业。

收购完成后,公司开始着手整合工作,公司制定了详细的整合计划,明确了整合目标和步骤,并成立了专门的整合团队,在整合过程中,公司注重文化融合,采取了一系列措施来促进文化的交流与整合,公司也加强了对被收购企业的管理和监督,确保收购项目的顺利实施。

为了完成收购交易,公司向银行申请了贷款,在申请贷款过程中,公司准备了详细的资料,并提交了贷款申请,银行对公司的资料进行了严格的审核和评估,并考虑了公司的信用状况、财务实力、收购项目的风险和收益等因素,银行批准了公司的贷款申请,并发放了贷款。

通过这次收购和银行贷款,公司成功地获得了被收购企业的核心技术和专业人才,提升了自身的竞争力,公司也优化了财务结构,降低了资产负债率,提高了资金使用效率,这次收购和银行贷款的成功实施,为公司的未来发展奠定了坚实的基础。

小微企业收购与银行贷款是一个复杂而系统的工程,需要收购方充分考虑各种因素,制定合理的收购计划和融资方案,在收购过程中,要重视文化融合和整合难度,确保收购项目的顺利实施,在银行贷款申请过程中,要提供详细的资料,提升企业信誉,优化财务状况,寻找合适的担保或抵押物,与银行保持良好的沟通,通过合理的收购和融资决策,小微企业可以实现快速发展,提升竞争力,为企业的未来发展创造更多的机会和价值。

仅供参考,你可以根据实际情况进行调整和修改,如果你还有其他问题,欢迎继续向我提问。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。