在二手房交易的过程中,房产抵押是一个常见且重要的话题,尤其是涉及到婚后房产,很多人都会有疑问:婚后房产其中一人能抵押吗?这不仅关系到房产所有者的权益,也可能对整个家庭的财务状况产生重大影响,作为一名二手房中介,我就来详细给大家讲讲婚后房产抵押的相关知识。

婚后房产的产权归属

要了解婚后房产是否能抵押,首先要明确婚后房产的产权归属情况,婚后房产的产权归属有以下几种情况:

1、夫妻双方共同出资购买的房产,无论房产证上写的是一方的名字还是双方的名字,都属于夫妻共同财产。

(图片来源网络,侵删)

2、一方在婚前支付首付,婚后夫妻共同还贷的房产,如果房产证上只写了一方的名字,那么首付部分属于婚前个人财产,婚后还贷部分以及房产增值部分属于夫妻共同财产。

3、一方在婚后继承或受赠的房产,如果遗嘱或赠与合同中明确规定只归一方所有,那么该房产属于一方的个人财产;如果没有明确规定,那么该房产属于夫妻共同财产。

婚后房产抵押的相关法律规定

根据我国《物权法》和《担保法》的相关规定,抵押是指债务人或者第三人不转移对财产的占有,将该财产作为债权的担保,债务人不履行债务时,债权人有权依照法律规定以该财产折价或者以拍卖、变卖该财产的价款优先受偿。

对于婚后房产抵押,需要满足以下条件:

1、房产所有人必须具有完全民事行为能力,如果房产所有人是未成年人或者精神病人,那么其抵押行为是无效的。

2、房产所有人必须是抵押房产的合法所有人,如果房产存在共有关系,那么抵押行为需要经过其他共有人的同意。

3、抵押房产必须是依法可以抵押的房产,根据我国法律规定,以下房产不得抵押:

- 土地所有权;

- 耕地、宅基地、自留地、自留山等集体所有的土地使用权,但法律规定可以抵押的除外;

- 学校、幼儿园、医院等以公益为目的的事业单位、社会团体的教育设施、医疗卫生设施和其他社会公益设施;

- 所有权、使用权不明或者有争议的财产;

- 依法被查封、扣押、监管的财产;

- 法律、行政法规规定不得抵押的其他财产。

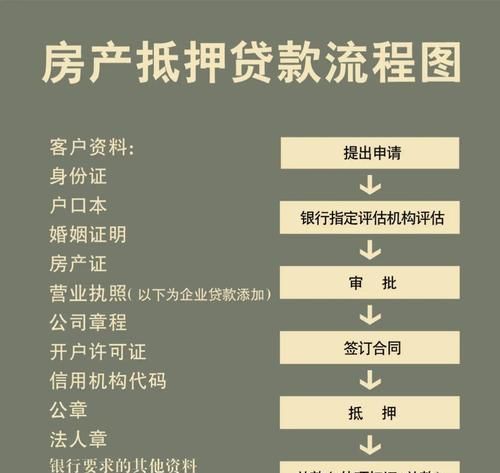

婚后房产抵押的程序

如果婚后房产所有人想要抵押房产,需要按照以下程序进行:

1、准备相关材料,房产所有人需要准备好身份证、房产证、结婚证、贷款用途证明等相关材料。

2、向银行或其他金融机构提出抵押申请,房产所有人需要向银行或其他金融机构提出抵押申请,并填写相关的抵押申请表。

3、银行或其他金融机构进行审核,银行或其他金融机构会对房产所有人的信用状况、还款能力、抵押房产的价值等进行审核。

4、签订抵押合同,如果银行或其他金融机构审核通过,房产所有人需要与银行或其他金融机构签订抵押合同,抵押合同中会明确规定抵押房产的价值、抵押期限、还款方式等相关事项。

5、办理抵押登记,签订抵押合同后,房产所有人需要与银行或其他金融机构一起到当地的不动产登记中心办理抵押登记手续,抵押登记手续办理完成后,银行或其他金融机构才会发放贷款。

婚后房产抵押的风险及防范措施

虽然婚后房产抵押可以为房产所有人提供资金支持,但是也存在一定的风险,以下是一些婚后房产抵押的风险及防范措施:

1、信用风险,如果房产所有人不能按时还款,银行或其他金融机构可能会采取法律手段追讨欠款,这可能会影响房产所有人的信用记录,为了防范信用风险,房产所有人需要合理规划还款计划,确保按时还款。

2、市场风险,如果房产市场价格下跌,银行或其他金融机构可能会要求房产所有人追加抵押物或者提前还款,这可能会给房产所有人带来经济压力,为了防范市场风险,房产所有人需要密切关注房产市场动态,合理评估房产价值。

3、法律风险,如果房产所有人在抵押房产时没有遵守相关的法律规定,可能会导致抵押合同无效或者被撤销,这可能会给房产所有人带来经济损失,为了防范法律风险,房产所有人需要了解相关的法律规定,确保抵押行为合法合规。

婚后房产其中一人能否抵押,需要根据具体情况来判断,如果房产是夫妻共同财产,那么抵押行为需要经过其他共有人的同意,如果房产是一方的个人财产,那么抵押行为只需要该房产所有人同意即可,无论房产的产权归属如何,房产所有人在抵押房产时都需要遵守相关的法律规定,确保抵押行为合法合规,房产所有人也需要了解抵押房产的风险及防范措施,合理规划还款计划,确保按时还款,避免给自己带来不必要的经济损失。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。