一、惠州公积金贷款的基本情况

惠州公积金贷款是惠州市住房公积金管理中心为支持职工购买、建造、翻建、大修自住住房而发放的一种贷款,它具有利率较低、还款方式灵活等优点,对于有购房需求的职工来说是一种较为理想的贷款选择。

二、惠州公积金贷款的申请条件

(图片来源网络,侵删)

1、具有完全民事行为能力的自然人,年龄在18周岁(含)以上,65周岁以下(含)。

2、持有合法有效的身份证件。

3、缴存住房公积金的职工,在申请贷款时已连续正常缴存住房公积金一定期限(不同时期可能有所不同)。

4、有稳定的经济收入,具备按时足额偿还贷款本息的能力。

5、有合法有效的购买、建造、翻建、大修自住住房的合同或相关证明材料。

6、同意以所购住房或其他符合规定的抵押物作为贷款担保。

7、符合惠州市住房公积金管理中心规定的其他条件。

三、惠州公积金贷款的额度

惠州公积金贷款额度根据多种因素确定,主要包括以下几个方面:

1、账户余额:公积金贷款额度与职工账户余额有一定的关联,通常会按照一定的倍数来计算贷款额度,例如账户余额的一定倍数(可能在10倍到20倍之间)。

2、还款能力:根据职工的收入情况等因素来评估其还款能力,从而确定贷款额度,一般会要求职工的月还款额不超过其月收入的一定比例(如50%左右)。

3、房屋总价:贷款额度不能超过房屋总价的一定比例,通常在70%到80%左右。

4、政策规定:惠州市住房公积金管理中心可能会根据当地的房地产市场情况、政策导向等因素,对贷款额度进行调整和规定。

四、惠州公积金贷款的期限

惠州公积金贷款的期限一般较长,通常在1年到30年之间,职工可以根据自己的实际情况选择合适的贷款期限,较长的贷款期限可以降低每月的还款压力,但也会导致总利息支出增加。

五、惠州公积金贷款的利率

惠州公积金贷款的利率是相对较低的,这也是其吸引职工的重要因素之一,惠州公积金贷款的年化利率会根据市场情况和政策调整而有所变化。

以2023年为例,惠州公积金贷款的年化利率可能如下:

1、五年以下(含五年)公积金贷款利率为3.25%。

2、五年以上公积金贷款利率为3.75%。

需要注意的是,公积金贷款利率可能会随着时间的推移而发生变化,职工在申请贷款时应关注最新的利率政策。

六、惠州公积金贷款的还款方式

惠州公积金贷款提供了多种还款方式,职工可以根据自己的实际情况选择合适的还款方式,常见的还款方式有以下几种:

1、等额本息还款法:每月还款额固定,其中本金所占比例逐月递增,利息所占比例逐月递减,这种还款方式比较适合收入稳定的职工。

2、等额本金还款法:每月还款额逐月递减,其中本金固定,利息逐月递减,这种还款方式前期还款压力较大,但总利息支出相对较少。

3、自由还款法:职工可以根据自己的经济状况,在规定的还款范围内自由调整每月的还款额,这种还款方式比较灵活,但需要职工有较强的自我管理能力。

七、惠州公积金贷款的办理流程

1、申请:职工向惠州市住房公积金管理中心提出公积金贷款申请,并提交相关材料。

2、审核:惠州市住房公积金管理中心对职工的申请材料进行审核,包括对职工的资格、还款能力、购房合同等进行审核。

3、评估:对于购买新建住房的职工,惠州市住房公积金管理中心可能会委托专业的评估机构对房屋进行评估,以确定房屋的价值。

4、担保:职工需要按照规定提供相应的担保,如抵押、质押等。

5、放款:审核通过且担保手续办妥后,惠州市住房公积金管理中心将贷款资金发放至职工指定的账户。

6、还款:职工按照约定的还款方式和还款期限按时还款。

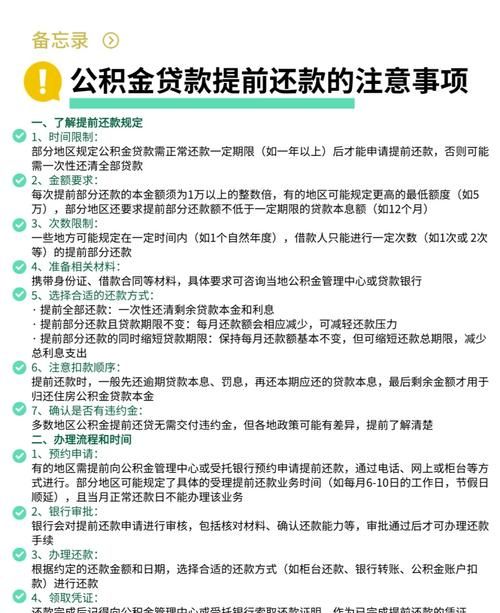

八、惠州公积金贷款的注意事项

1、提前还款:职工在满足一定条件后可以提前还款,提前还款可能会涉及到一定的违约金,具体情况需根据合同约定。

2、还款记录:职工应按时足额还款,保持良好的还款记录,良好的还款记录有助于职工今后再次申请公积金贷款或享受其他公积金政策。

3、政策变化:职工应关注惠州市住房公积金管理中心的政策变化,及时了解贷款政策的调整和更新。

4、贷款用途:公积金贷款只能用于购买、建造、翻建、大修自住住房,不得用于其他用途。

5、咨询服务:职工在办理公积金贷款过程中遇到问题或有疑问时,可以随时向惠州市住房公积金管理中心或相关工作人员咨询。

惠州公积金贷款为职工提供了一种便捷、低息的购房贷款方式,职工在申请公积金贷款前,应充分了解相关政策和规定,准备好所需材料,按照规定的流程办理贷款手续,职工应合理规划还款计划,确保按时足额还款,以维护自己的良好信用记录,希望通过本文的介绍,能让职工对惠州公积金贷款有更全面、更深入的了解。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。