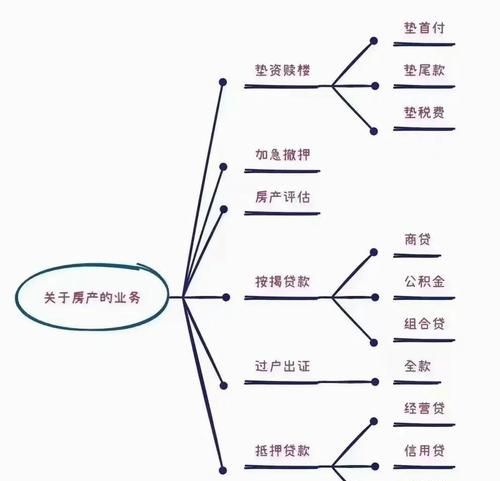

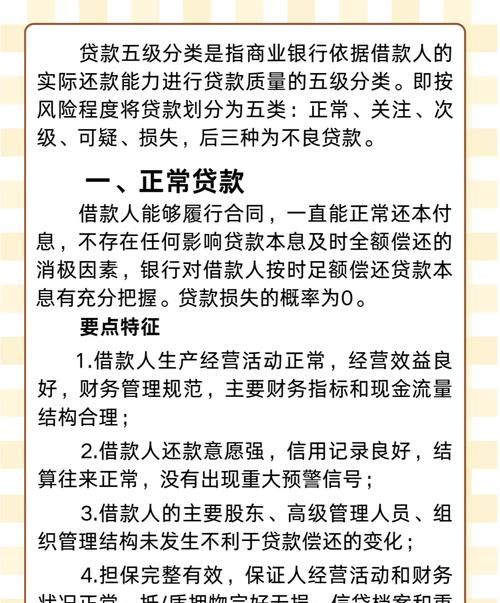

在二手房交易的复杂世界里,涉及到众多的环节和因素,其中银行贷款扮演着至关重要的角色,而当涉及到钢铁企业时,情况又会变得更加特殊和复杂。

钢铁企业的特点与资金需求

钢铁企业作为重要的基础工业企业,具有一些独特的特点,其生产规模通常较大,需要大量的资金投入用于建设厂房、购置设备、采购原材料等,钢铁生产过程复杂,涉及到多个环节,资金周转相对较慢,钢铁市场价格波动较大,企业面临着市场风险和经营风险。

基于这些特点,钢铁企业在二手房交易中往往有较大的资金需求,可能是为了扩大生产规模而购买新的厂房或仓库,也可能是为了改善企业员工的居住条件而购置员工宿舍等。

(图片来源网络,侵删)

银行贷款在二手房交易中的作用

1、提供资金支持

银行贷款为二手房交易提供了必要的资金支持,对于购房者来说,通过贷款可以提前实现住房梦想,同时减轻一次性支付的压力,对于卖家来说,贷款的顺利发放可以加快交易的进程,使交易更加顺利。

2、促进市场流通

银行贷款的存在促进了二手房市场的流通,它使得更多的人有能力参与到二手房交易中来,增加了市场的活跃度,贷款也为二手房市场提供了更多的资金来源,有助于推动市场的发展。

3、分散风险

银行在发放贷款时,会对购房者的信用状况、还款能力等进行严格的审查和评估,通过这种方式,银行可以在一定程度上分散风险,降低自身的损失,也有助于维护二手房市场的稳定和健康发展。

钢铁企业二手房贷款的特殊考虑因素

1、企业信用评估

银行在评估钢铁企业二手房贷款申请时,会更加注重企业的信用状况,钢铁企业的信用评级、还款记录、经营业绩等都会成为重要的评估因素,银行会根据企业的信用状况来确定贷款的额度、利率和期限等。

2、贷款用途的合理性

银行会严格审查钢铁企业二手房贷款的用途,确保贷款用于合理的项目,如果贷款用途不明确或不合理,银行可能会拒绝贷款申请或要求企业提供额外的担保。

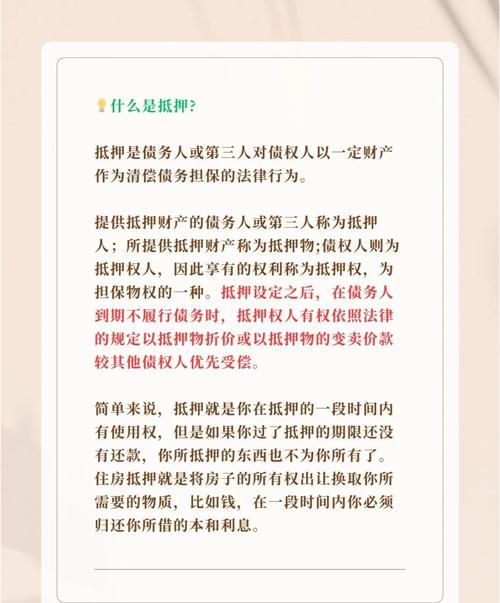

3、抵押物的价值评估

银行会对钢铁企业提供的抵押物进行价值评估,由于钢铁企业的资产通常较为复杂,包括厂房、设备、原材料等,银行需要专业的评估机构来对抵押物的价值进行准确评估。

4、市场风险评估

银行会对钢铁市场的风险进行评估,包括市场价格波动、行业竞争等因素,如果银行认为市场风险较大,可能会要求企业提供更高的担保或降低贷款额度。

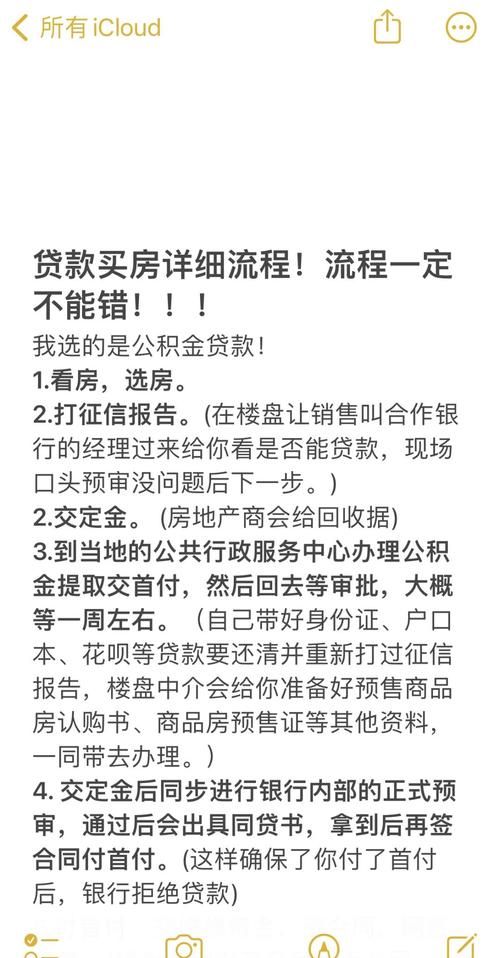

钢铁企业二手房贷款的申请流程

1、准备资料

钢铁企业需要准备相关的资料,包括企业营业执照、税务登记证、财务报表、信用报告、贷款用途证明等。

2、提交申请

企业将准备好的资料提交给银行,填写贷款申请表,银行会对企业的资料进行初步审核。

3、银行评估

银行会对企业的信用状况、抵押物价值、贷款用途等进行全面评估,评估过程可能包括实地考察、查阅资料等。

4、审批贷款

银行根据评估结果进行贷款审批,审批通过后,银行会与企业签订贷款合同。

5、办理抵押登记

企业需要与银行一起办理抵押物的抵押登记手续,抵押登记完成后,银行会发放贷款。

6、还款

企业按照贷款合同的约定按时还款,银行会对企业的还款情况进行监督和管理。

钢铁企业二手房贷款的风险与防范措施

1、信用风险

信用风险是钢铁企业二手房贷款中最主要的风险之一,企业可能会出现还款逾期、违约等情况,导致银行遭受损失,银行可以通过加强对企业信用状况的审查和评估、建立完善的信用风险管理体系等措施来防范信用风险。

2、市场风险

市场风险主要包括钢铁市场价格波动、行业竞争等因素,这些因素可能会导致企业的经营业绩下降,影响企业的还款能力,银行可以通过加强对市场风险的监测和分析、要求企业提供市场风险补偿等措施来防范市场风险。

3、抵押物风险

抵押物风险主要包括抵押物价值下降、抵押物变现困难等情况,银行可以通过加强对抵押物的价值评估和管理、建立抵押物处置机制等措施来防范抵押物风险。

4、操作风险

操作风险主要包括银行内部管理不善、工作人员失误等情况,银行可以通过加强内部管理、提高工作人员素质等措施来防范操作风险。

钢铁企业二手房贷款在二手房交易中具有重要的作用,但也面临着一些特殊的考虑因素和风险,银行在发放贷款时需要加强对企业信用状况、抵押物价值、贷款用途等的审查和评估,同时采取有效的防范措施来降低风险,企业也需要加强自身的管理和经营,提高还款能力,确保贷款的顺利发放和按时还款,才能实现二手房交易的顺利进行和钢铁企业的健康发展。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。