在当今竞争激烈的市场环境下,中小制造企业作为经济发展的重要力量,面临着诸多挑战,资金短缺往往成为制约其发展的关键因素之一,为了解决这一问题,抵押增值贷款作为一种创新的金融工具,为中小制造企业提供了新的融资途径,成为助力企业发展的新引擎。

中小制造企业的发展困境与融资需求

中小制造企业在国民经济中占据着重要地位,它们是推动技术创新、促进就业和增加税收的重要力量,与大型企业相比,中小制造企业往往面临着更多的困难和挑战。

中小制造企业的规模较小,资金实力相对薄弱,在生产经营过程中,需要大量的资金投入用于购买原材料、设备更新、技术研发、市场开拓等方面,由于自身资金有限,难以满足这些资金需求,导致企业发展受到限制。

(图片来源网络,侵删)

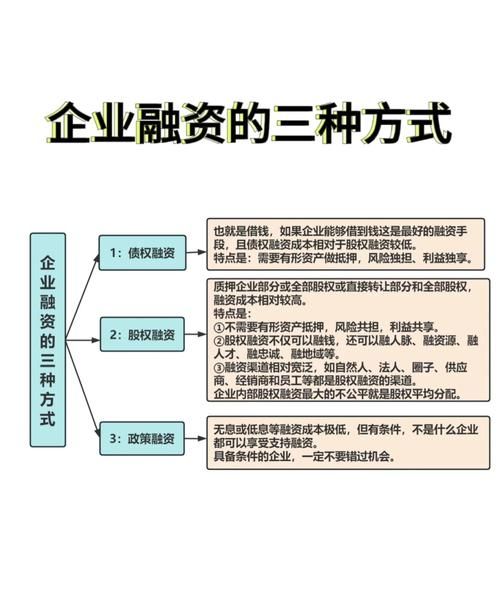

中小制造企业的融资渠道相对狭窄,银行等传统金融机构在贷款审批过程中,往往对中小制造企业的信用状况、资产规模等要求较高,导致许多中小制造企业难以获得足够的贷款支持,资本市场的门槛较高,中小制造企业通过发行股票、债券等方式融资也面临着较大的困难。

中小制造企业的经营风险较大,由于市场竞争激烈、技术更新换代快、原材料价格波动等因素的影响,中小制造企业的经营面临着较大的不确定性,这使得金融机构在为中小制造企业提供贷款时,往往会更加谨慎,进一步增加了中小制造企业的融资难度。

抵押增值贷款的概念与优势

抵押增值贷款是一种基于抵押物价值评估的贷款方式,它是指金融机构在评估抵押物价值的基础上,为企业提供一定比例的贷款额度,与传统的抵押贷款相比,抵押增值贷款具有以下优势:

1、提高贷款额度

抵押增值贷款可以根据抵押物的评估价值,为企业提供更高的贷款额度,这使得中小制造企业能够获得更多的资金支持,满足企业的发展需求。

2、降低融资成本

抵押增值贷款的利率相对较低,融资成本相对较小,这对于资金紧张的中小制造企业来说,可以降低企业的融资成本,提高企业的经济效益。

3、提高抵押物的利用率

抵押增值贷款可以在不影响抵押物所有权的前提下,为企业提供更多的资金支持,这使得抵押物的利用率得到提高,为企业创造了更多的价值。

4、增强企业的信用评级

抵押增值贷款可以提高企业的信用评级,增强企业的融资能力,通过获得更多的贷款支持,企业可以改善自身的财务状况,提高企业的信用评级,为企业未来的融资创造更好的条件。

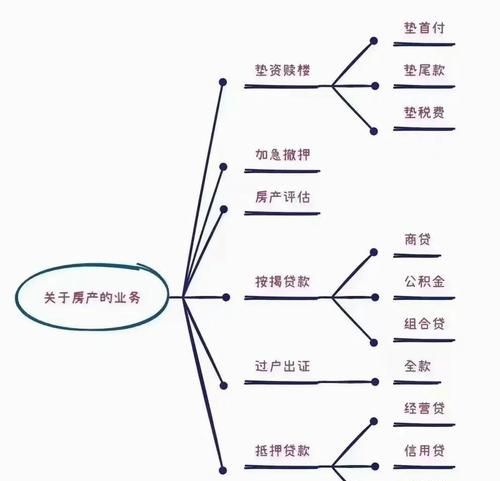

抵押增值贷款的操作流程

抵押增值贷款的操作流程主要包括以下几个步骤:

1、抵押物评估

企业需要向金融机构提供抵押物的相关资料,金融机构会对抵押物进行评估,确定抵押物的价值。

2、贷款申请

企业根据自身的资金需求,向金融机构提出贷款申请,并提交相关的资料,包括企业的营业执照、财务报表、抵押物评估报告等。

3、贷款审批

金融机构会对企业的贷款申请进行审批,审核企业的信用状况、还款能力、抵押物价值等因素,如果审核通过,金融机构会与企业签订贷款合同。

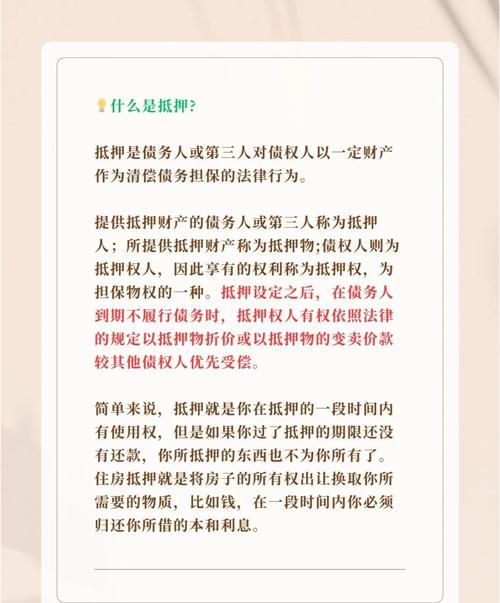

4、抵押物登记

企业需要与金融机构一起到相关的登记部门办理抵押物登记手续,确保抵押物的合法性和有效性。

5、贷款发放

金融机构会根据贷款合同的约定,将贷款资金发放到企业的指定账户。

6、还款

企业需要按照贷款合同的约定,按时足额偿还贷款本息。

中小制造企业抵押增值贷款面临的问题与挑战

尽管抵押增值贷款为中小制造企业提供了新的融资途径,但在实际操作过程中,仍然面临着一些问题和挑战。

1、抵押物评估不准确

抵押物评估是抵押增值贷款的关键环节之一,如果抵押物评估不准确,可能会导致贷款额度过高或过低,影响企业的融资效果。

2、贷款风险较大

中小制造企业的经营风险较大,抵押物的价值也可能会受到市场波动等因素的影响,这使得金融机构在为中小制造企业提供抵押增值贷款时,面临着较大的风险。

3、法律法规不完善

我国关于抵押增值贷款的法律法规还不完善,存在一些漏洞和不足,这使得金融机构在开展抵押增值贷款业务时,缺乏明确的法律依据和保障。

4、金融机构风险控制能力不足

金融机构在为中小制造企业提供抵押增值贷款时,需要具备较强的风险控制能力,目前我国一些金融机构的风险控制能力还不足,难以有效应对抵押增值贷款业务中面临的风险。

五、解决中小制造企业抵押增值贷款问题的对策与建议

为了解决中小制造企业抵押增值贷款面临的问题和挑战,需要政府、金融机构和企业共同努力。

1、政府应加强对抵押增值贷款的支持

政府可以通过出台相关的政策法规,完善抵押增值贷款的法律法规,为金融机构开展抵押增值贷款业务提供明确的法律依据和保障,政府还可以通过设立风险补偿基金、提供担保等方式,降低金融机构的风险,提高金融机构的积极性。

2、金融机构应加强风险管理

金融机构应加强对中小制造企业的风险评估,提高风险控制能力,在抵押物评估过程中,应采用科学合理的评估方法,确保抵押物评估的准确性,金融机构还可以通过加强贷后管理、建立风险预警机制等方式,及时发现和化解风险。

3、企业应提高自身的信用评级

企业应加强自身的财务管理,提高自身的信用评级,通过改善自身的财务状况,提高企业的盈利能力和偿债能力,增强企业的信用评级,企业还可以通过与金融机构建立长期合作关系,提高金融机构对企业的信任度。

深圳火焰鸟金融

深圳火焰鸟金融是一家专注于为中小制造企业提供抵押增值贷款服务的金融机构,公司成立于[成立年份],总部位于深圳市南山区。

深圳火焰鸟金融拥有一支专业的团队,团队成员具有丰富的金融行业经验和专业知识,公司以客户为中心,以市场为导向,为客户提供个性化、专业化的抵押增值贷款服务。

深圳火焰鸟金融的业务范围包括中小制造企业抵押增值贷款、中小企业信用贷款、个人消费贷款等,公司通过与多家银行、担保公司等金融机构建立合作关系,为客户提供多元化的融资渠道。

深圳火焰鸟金融秉承“诚信、专业、创新、共赢”的经营理念,致力于为中小制造企业提供优质、高效、便捷的金融服务,助力中小制造企业发展壮大。

中小制造企业抵押增值贷款作为一种创新的金融工具,为中小制造企业提供了新的融资途径,成为助力企业发展的新引擎,在实际操作过程中,仍然面临着一些问题和挑战,需要政府、金融机构和企业共同努力,加强对抵押增值贷款的支持和管理,提高风险控制能力,为中小制造企业提供更加优质、高效、便捷的金融服务,助力中小制造企业发展壮大。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。