在二手房交易过程中,很多业主或买家会考虑拿房产证抵押贷款,这不仅可以解决资金需求,还能灵活运用房产的价值,一个关键问题摆在大家面前:拿房产证抵押贷款多久放款呢?这涉及到多个因素的综合影响,下面我们就来详细探讨一下。

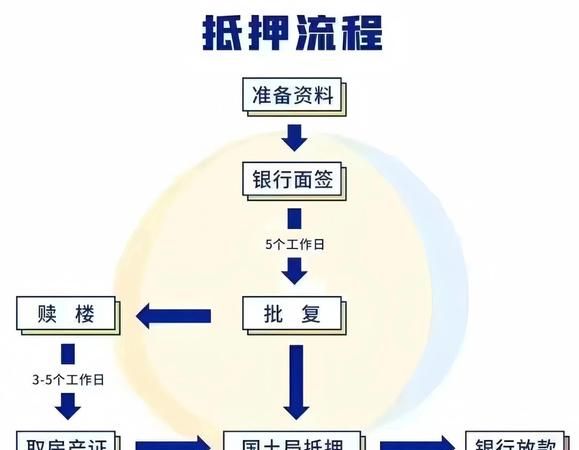

贷款审批流程

1、准备资料

- 业主方面:需要提供身份证、户口本、结婚证(如有)、房产证、收入证明、银行流水等,收入证明要能体现出业主有足够的还款能力,银行流水则需要显示一定期限内的资金进出情况,以证明业主的收入稳定性。

(图片来源网络,侵删)

- 买家方面:同样需要提供身份证、户口本、结婚证(如有)、收入证明、银行流水等资料,同时可能还需要提供购房合同等相关文件。

2、提交申请

- 业主或买家将准备好的资料提交给银行或其他贷款机构,银行或贷款机构会对资料进行初步审核,查看资料是否齐全、合规。

3、房产评估

- 银行或贷款机构会安排专业的评估公司对房产进行评估,评估公司会考虑房产的地理位置、房龄、面积、装修情况、市场行情等因素,给出一个合理的评估价值,房产评估价值将直接影响贷款额度。

4、贷款审批

- 银行或贷款机构会根据业主或买家提交的资料、房产评估价值等进行综合审批,审批过程中会对业主或买家的信用状况进行调查,查看是否有不良信用记录,还会评估贷款风险,包括市场风险、还款风险等,审批时间一般在几个工作日到几周不等,具体取决于银行或贷款机构的工作效率和贷款政策。

5、签订合同

- 如果贷款申请获得审批通过,银行或贷款机构会与业主或买家签订贷款合同,合同中会明确贷款金额、贷款期限、贷款利率、还款方式等重要条款,业主或买家需要仔细阅读合同条款,确保自己理解并同意合同内容。

6、办理抵押登记

- 签订合同后,业主或买家需要与银行或贷款机构一起到当地的不动产登记中心办理抵押登记手续,这是为了确保银行或贷款机构在业主或买家无法按时还款时,有权处置抵押房产,办理抵押登记手续需要缴纳一定的费用,具体费用标准根据当地规定而定。

7、放款

- 完成抵押登记手续后,银行或贷款机构会按照合同约定将贷款金额发放到业主或买家指定的账户,放款时间一般在抵押登记手续完成后的几个工作日内,但也有可能会因为银行资金安排等原因而有所延迟。

影响放款时间的因素

1、资料完整性和准确性

- 如果业主或买家提交的资料不完整或不准确,银行或贷款机构会要求补充或更正资料,这会导致审批时间延长,如果收入证明不符合银行要求,银行可能会要求业主提供其他收入证明材料,或者重新开具收入证明,在申请贷款前,业主或买家一定要确保资料的完整性和准确性,避免因为资料问题而影响放款时间。

2、房产评估情况

- 房产评估价值直接影响贷款额度,如果房产评估价值低于业主或买家的预期,可能会导致贷款申请被拒绝或贷款额度降低,如果房产存在一些问题,如产权纠纷、房屋质量问题等,也会影响房产评估价值和贷款审批进度,如果房产存在产权纠纷,银行可能会要求业主先解决产权问题后再进行贷款审批。

3、贷款政策和市场情况

- 银行或贷款机构的贷款政策会根据市场情况和自身经营状况进行调整,如果银行收紧贷款政策,如提高贷款利率、降低贷款额度、提高贷款门槛等,会导致贷款审批时间延长,如果市场行情不好,银行可能会对贷款风险更加谨慎,审批时间也会相应延长,在房地产市场低迷时期,银行可能会对二手房贷款审批更加严格,以降低风险。

4、银行或贷款机构的工作效率

- 不同的银行或贷款机构工作效率不同,这也会影响放款时间,一些银行或贷款机构内部审批流程较为繁琐,工作效率较低,可能需要较长时间才能完成审批和放款,而一些银行或贷款机构则采用了较为高效的审批流程和信息化管理系统,能够在较短时间内完成审批和放款,在选择银行或贷款机构时,业主或买家可以了解一下其工作效率和口碑,选择一家合适的机构。

不同贷款类型的放款时间

1、商业贷款

- 商业贷款是最常见的二手房贷款类型之一,商业贷款的放款时间在抵押登记手续完成后的1-2周左右,但如果遇到上述影响放款时间的因素,放款时间可能会延长,如果贷款申请资料不完整或不准确,银行可能会要求补充或更正资料,这会导致放款时间延迟,如果市场行情不好,银行可能会对贷款风险更加谨慎,审批时间也会相应延长。

2、公积金贷款

- 公积金贷款的放款时间相对较长,公积金贷款的审批时间在1-2个月左右,放款时间在抵押登记手续完成后的1-2周左右,公积金贷款的放款时间较长主要是因为公积金贷款的审批流程较为复杂,需要经过多个部门的审核和审批,公积金贷款的额度也受到一定限制,这也会影响放款时间。

3、组合贷款

- 组合贷款是指同时申请商业贷款和公积金贷款,组合贷款的放款时间一般在商业贷款和公积金贷款的放款时间之和,如果商业贷款的放款时间为1-2周,公积金贷款的放款时间为1-2个月,那么组合贷款的放款时间可能在2-3个月左右,组合贷款的放款时间较长主要是因为需要同时办理商业贷款和公积金贷款的审批和放款手续,流程较为复杂。

如何加快放款时间

1、提前准备资料

- 在申请贷款前,业主或买家要提前准备好相关资料,确保资料的完整性和准确性,可以提前咨询银行或贷款机构,了解需要准备的资料清单,并按照要求准备好资料,这样可以避免因为资料问题而导致审批时间延长。

2、选择合适的贷款机构

- 如前所述,不同的银行或贷款机构工作效率和放款时间不同,业主或买家可以选择一家工作效率高、口碑好的贷款机构,这样可以加快放款时间,可以通过咨询朋友、同事、房产中介等了解不同贷款机构的情况,也可以在网上查看相关评价和口碑。

3、保持良好的信用记录

- 银行或贷款机构在审批贷款时会对业主或买家的信用记录进行调查,保持良好的信用记录可以提高贷款审批通过率和放款速度,业主或买家要按时还款,避免逾期还款,同时要注意保护个人信息安全,防止信用记录受损。

4、与银行或贷款机构保持沟通

- 在贷款审批过程中,业主或买家要与银行或贷款机构保持沟通,及时了解贷款审批进度和存在的问题,如果发现问题,要及时与银行或贷款机构沟通解决,避免问题扩大化影响放款时间。

拿房产证抵押贷款的放款时间受到多种因素的影响,包括贷款审批流程、资料完整性和准确性、房产评估情况、贷款政策和市场情况、银行或贷款机构的工作效率等,业主或买家在申请贷款前要了解这些因素,做好充分准备,选择合适的贷款机构,保持良好的信用记录,与银行或贷款机构保持沟通,这样可以加快放款时间,满足自己的资金需求,在贷款过程中要注意保护自己的权益,避免出现不必要的风险和损失。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。