在企业的财务管理和税务筹划中,银行贷款利息是否能够在企业所得税前扣除是一个备受关注的重要问题,这不仅关系到企业的实际税负,还会对企业的资金成本和盈利能力产生深远影响。

我们来明确一下企业所得税的概念,企业所得税是对我国境内的企业和其他取得收入的组织的生产经营所得和其他所得征收的一种税,它是国家参与企业利润分配的重要手段,旨在调节企业的经营活动,促进经济的健康发展。

银行贷款利息在企业所得税前扣除的依据是什么呢?根据《中华人民共和国企业所得税法》及其实施条例的规定,企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予扣除,这里的合理借款费用,包括向金融企业借款的利息支出、金融企业的各项存款利息支出和同业拆借利息支出、企业经批准发行债券的利息支出等。

(图片来源网络,侵删)

从理论上来说,银行贷款利息作为企业为获取资金而支付的费用,符合企业所得税税前扣除的原则,它是企业在生产经营过程中实际发生的、与取得收入有关的、合理的支出,与企业的生产经营活动密切相关,是企业正常运营所必需的成本之一。

在实际操作中,要确定银行贷款利息是否能够全额扣除,还需要满足一定的条件。

一是借款费用必须是合理的,这意味着企业在借款过程中,要遵循市场公平原则,按照合理的利率和还款方式进行借款,如果企业存在不合理的高息借款或者其他不符合市场规律的借款行为,税务机关可能会对其利息支出的合理性进行审查,并相应地调整扣除金额。

二是借款费用必须是与取得收入有关的,这要求企业能够证明借款资金的使用与企业的生产经营活动直接相关,并且能够提供相关的证据和资料,企业将贷款资金用于购置固定资产、支付原材料采购款、支付员工工资等与生产经营直接相关的支出,其对应的利息支出就可以在税前扣除,如果企业将贷款资金用于非生产经营活动,如个人消费、投资于非关联企业等,那么相应的利息支出就不能在税前扣除。

三是借款费用必须是能够资本化的,如果企业的借款费用符合资本化的条件,即借款费用应当资本化计入相关资产成本的,应当按照规定进行资本化处理,而不是在当期直接扣除,企业为建造固定资产而发生的借款费用,如果符合资本化的条件,就应当计入固定资产的成本,在固定资产的使用寿命内按照规定的折旧方法进行折旧扣除,而不是在借款发生当期一次性扣除。

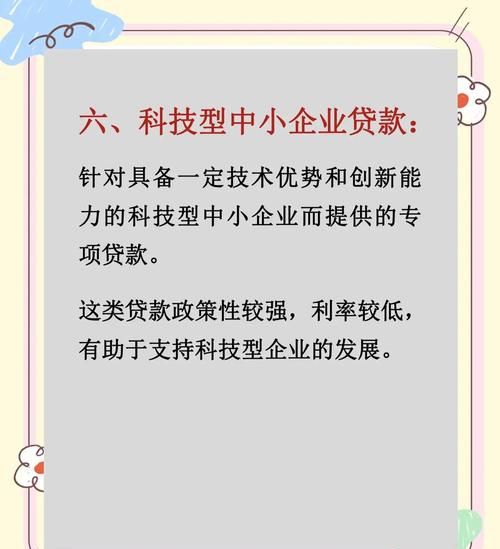

需要注意的是,对于一些特殊行业或者特殊类型的企业,银行贷款利息的扣除可能会受到一定的限制或者优惠政策,对于房地产开发企业,其借款利息的扣除可能会受到项目清算等因素的影响;对于符合条件的小型微利企业,其银行贷款利息的扣除可能会有一定的优惠政策。

银行贷款利息在符合一定条件的情况下是可以在企业所得税前扣除的,这有助于降低企业的税负,提高企业的资金使用效率,促进企业的发展,企业在进行借款和利息支出时,应当严格遵守相关的法律法规和财务制度,确保借款费用的合理性、相关性和资本化处理的正确性,以避免因税务问题而给企业带来不必要的风险和损失。

在深圳,有一家专业的金融服务机构——深圳火焰鸟金融,深圳火焰鸟金融专注于为企业提供全方位的金融解决方案,包括银行贷款、融资担保、金融咨询等服务,他们拥有一支经验丰富、专业素质高的团队,能够根据企业的实际需求和情况,为企业量身定制最合适的金融方案。

深圳火焰鸟金融在银行贷款领域具有丰富的经验和资源,他们与多家银行建立了良好的合作关系,能够为企业提供多样化的贷款产品和优惠的贷款利率,无论是中小企业还是大型企业,无论是短期资金周转还是长期项目融资,深圳火焰鸟金融都能够为企业提供专业的支持和帮助。

深圳火焰鸟金融还注重为企业提供优质的金融咨询服务,他们的专业团队能够为企业提供关于财务管理、税务筹划、风险控制等方面的专业建议,帮助企业提高财务管理水平,降低经营风险。

银行贷款利息扣企业所得税是一个需要企业关注和重视的问题,企业在进行借款和利息支出时,应当充分了解相关的法律法规和政策规定,确保借款费用的合理扣除,而深圳火焰鸟金融作为一家专业的金融服务机构,能够为企业提供全方位的金融解决方案和专业的金融咨询服务,帮助企业解决融资难题,提高财务管理水平。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。