在当今竞争激烈的商业世界中,中小企业作为经济发展的重要力量,却常常面临着资金短缺的困境,而纯信用贷款服务的出现,为中小企业提供了一条解决资金难题的有效途径,成为它们腾飞的金融翅膀。

中小企业融资的现状与挑战

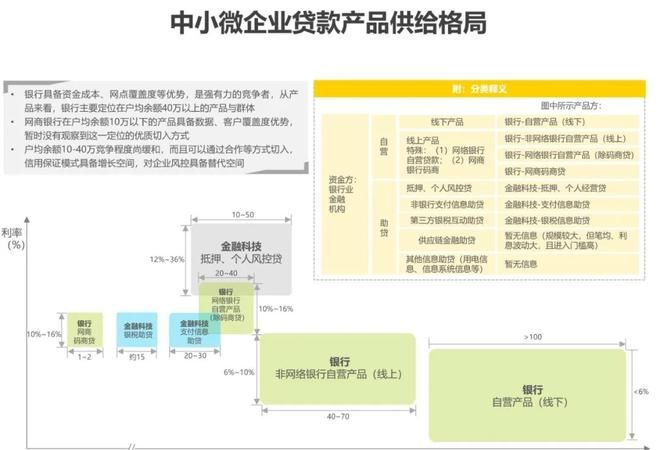

中小企业在推动经济增长、创造就业机会和促进创新方面发挥着不可替代的作用,由于其规模较小、资产有限、信用记录不完善等原因,中小企业在融资方面往往面临着诸多困难。

1、融资渠道狭窄

(图片来源网络,侵删)

中小企业的融资渠道主要包括银行贷款、股权融资和债券发行等,银行贷款通常要求企业提供抵押物或担保,而中小企业往往缺乏足够的抵押物,因此很难获得银行的贷款支持,股权融资和债券发行对于中小企业来说也存在着较高的门槛,需要企业具备一定的规模和实力,并且需要经过严格的审核和审批程序。

2、融资成本高

由于中小企业的风险较高,银行在发放贷款时往往会收取较高的利率,这使得中小企业的融资成本相对较高,中小企业在融资过程中还需要支付各种手续费、评估费等费用,进一步增加了融资成本。

3、融资周期长

银行在发放贷款时需要对企业进行严格的审核和审批,这通常需要花费较长的时间,中小企业在获得贷款后还需要按照银行的要求进行资金使用和还款管理,这也需要一定的时间和精力。

纯信用贷款服务的优势

纯信用贷款服务是指银行或其他金融机构在不要求企业提供抵押物或担保的情况下,根据企业的信用状况和还款能力为企业提供贷款支持,与传统的贷款方式相比,纯信用贷款服务具有以下优势:

1、融资门槛低

纯信用贷款服务不需要企业提供抵押物或担保,只需要企业具备良好的信用状况和还款能力即可获得贷款支持,这对于那些缺乏抵押物的中小企业来说,无疑是一条解决融资难题的有效途径。

2、融资成本低

由于纯信用贷款服务不需要企业提供抵押物或担保,银行或其他金融机构在发放贷款时的风险相对较低,因此贷款利率也相对较低,中小企业在融资过程中也不需要支付各种手续费、评估费等费用,进一步降低了融资成本。

3、融资周期短

纯信用贷款服务的审核和审批程序相对简单,通常只需要几个工作日即可完成,中小企业在获得贷款后也不需要按照银行的要求进行资金使用和还款管理,这也大大缩短了融资周期。

纯信用贷款服务的风险与防范

虽然纯信用贷款服务具有诸多优势,但也存在着一定的风险,银行或其他金融机构在发放贷款时需要对企业的信用状况和还款能力进行严格的审核和评估,以降低贷款风险。

1、信用风险

信用风险是指企业在还款过程中出现违约的风险,银行或其他金融机构在发放贷款时需要对企业的信用状况进行严格的审核和评估,以降低信用风险,企业的信用状况主要包括企业的信用记录、财务状况、经营状况等方面。

2、市场风险

市场风险是指由于市场因素的变化而导致企业还款能力下降的风险,银行或其他金融机构在发放贷款时需要对市场因素进行分析和预测,以降低市场风险,市场因素主要包括市场利率、市场汇率、市场需求等方面。

3、操作风险

操作风险是指由于银行或其他金融机构内部管理不善而导致贷款风险增加的风险,银行或其他金融机构在发放贷款时需要建立完善的内部管理制度,以降低操作风险,内部管理制度主要包括贷款审批制度、贷款风险管理制度、贷款资金管理制度等方面。

纯信用贷款服务的发展前景

随着我国经济的不断发展和金融改革的不断深入,纯信用贷款服务的发展前景十分广阔,政府将继续加大对中小企业的扶持力度,出台相关政策措施,鼓励银行和其他金融机构开展纯信用贷款服务,随着我国信用体系的不断完善和金融科技的不断发展,银行和其他金融机构将能够更加准确地评估企业的信用状况和还款能力,降低贷款风险,从而推动纯信用贷款服务的快速发展。

纯信用贷款服务作为一种新型的贷款方式,为中小企业提供了一条解决融资难题的有效途径,虽然纯信用贷款服务存在着一定的风险,但通过银行或其他金融机构的严格审核和评估,以及企业自身的信用建设和风险管理,可以有效地降低贷款风险,实现银企双赢,随着我国经济的不断发展和金融改革的不断深入,纯信用贷款服务的发展前景十分广阔,我们相信,在政府、银行和其他金融机构以及中小企业的共同努力下,纯信用贷款服务将成为我国中小企业融资的重要方式,为我国经济的发展做出更大的贡献。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。