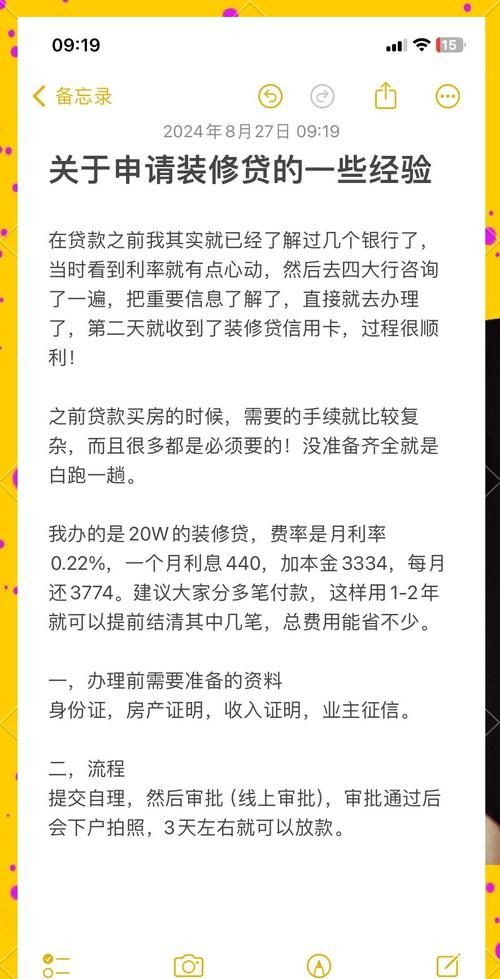

在惠州这座充满活力的城市,越来越多的人选择贷款买房来实现自己的安居梦想,贷款买房涉及到诸多环节和复杂的资料要求,稍有不慎就可能影响贷款的审批进度和结果,本文将为您详细介绍惠州贷款买房所需的资料以及整个流程,助您顺利开启购房之旅。

惠州贷款买房的资料准备

1、个人基本资料

- 身份证:借款人及其配偶的有效身份证件,确保身份信息真实准确。

(图片来源网络,侵删)

- 户口本:反映借款人家庭关系和户籍所在地的重要文件。

- 结婚证:已婚人士贷款买房的必备资料,用于证明婚姻状况。

- 收入证明:银行通常要求借款人提供近半年或一年的银行流水,以证明其稳定的收入来源,收入证明应包括借款人的姓名、工作单位、职务、月收入等信息,并加盖单位公章。

- 银行流水:除了收入证明,银行还会要求借款人提供工资卡或其他常用银行卡的流水账单,以核实收入的真实性和稳定性,流水账单应显示借款人的收入和支出情况,包括工资、奖金、转账等收入项目,以及水电费、房租、购物等支出项目。

2、购房资料

- 购房合同:与开发商签订的《商品房买卖合同》,是贷款买房的重要依据,购房合同应包含房屋的基本信息,如地址、面积、价格、付款方式等。

- 首付款发票:支付首付款的发票或收据,证明借款人已经按照合同约定支付了首付款。

- 房产证:如果借款人已经购买了其他房产,需要提供房产证作为抵押物。

3、其他资料

- 个人征信报告:银行会查询借款人的个人征信记录,了解其信用状况,借款人可以在当地人民银行征信中心或授权的商业银行网点打印个人征信报告。

- 社保或纳税证明:部分银行要求借款人提供在惠州连续缴纳社保或纳税满一定年限的证明,以证明其在当地的稳定居住和工作。

- 学位证明:如果借款人需要申请学位,可能需要提供学位证明。

惠州贷款买房的流程

1、购房资格审核

- 购房者在签订购房合同前,需要先进行购房资格审核,购房者可以登录当地房地产管理部门的官方网站,填写个人信息并提交相关资料,进行购房资格申请,审核通过后,购房者将获得购房资格证明。

2、选择贷款银行

- 购房者在获得购房资格后,可以根据自己的需求和实际情况选择合适的贷款银行,不同的银行可能会有不同的贷款利率、贷款额度、贷款期限和还款方式等,购房者需要进行比较和选择。

3、提交贷款申请

- 购房者确定贷款银行后,需要向银行提交贷款申请,并提交上述所需的资料,银行会对购房者的资料进行审核,包括个人基本资料、购房资料、收入证明、银行流水、个人征信报告等。

4、银行评估房产

- 银行在审核通过购房者的贷款申请后,会安排专业的评估公司对购房者所购买的房产进行评估,评估公司会根据房产的地理位置、面积、户型、装修情况等因素,对房产的市场价值进行评估,并出具评估报告。

5、银行审批贷款

- 银行在收到评估报告后,会对购房者的贷款申请进行审批,审批内容包括购房者的信用状况、还款能力、贷款额度、贷款期限、还款方式等,银行会根据审批结果决定是否批准贷款以及批准的贷款额度和期限。

6、签订贷款合同

- 如果购房者的贷款申请获得银行批准,银行会与购房者签订贷款合同,贷款合同是购房者和银行之间的法律文件,规定了双方的权利和义务,包括贷款金额、贷款期限、贷款利率、还款方式、违约责任等,购房者在签订贷款合同前,应仔细阅读合同条款,确保自己的权益得到保障。

7、办理抵押登记

- 签订贷款合同后,购房者需要与银行一起到当地的不动产登记中心办理抵押登记手续,抵押登记是将购房者所购买的房产抵押给银行,作为贷款的担保,办理抵押登记手续后,银行将获得房产的他项权证。

8、银行放款

- 办理完抵押登记手续后,银行会按照贷款合同的约定,将贷款金额发放到开发商的账户,开发商收到贷款后,会将剩余的房款退还给购房者。

9、还款

- 购房者在获得贷款后,需要按照贷款合同的约定按时还款,还款方式包括等额本息还款法和等额本金还款法两种,等额本息还款法是指每月还款金额相同,但每月还款中本金所占比例逐渐增加,利息所占比例逐渐减少;等额本金还款法是指每月还款金额逐渐减少,其中本金所占比例始终保持不变,利息所占比例逐渐减少,购房者可以根据自己的实际情况选择合适的还款方式。

惠州贷款买房需要购房者准备充分的资料,并按照规定的流程进行办理,在整个过程中,购房者需要与开发商、银行、评估公司等相关机构密切配合,确保贷款申请顺利通过,购房者还需要注意保持良好的信用记录,按时还款,避免逾期产生不良信用记录,希望本文能够对您有所帮助,祝您在惠州贷款买房过程中一切顺利!

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。