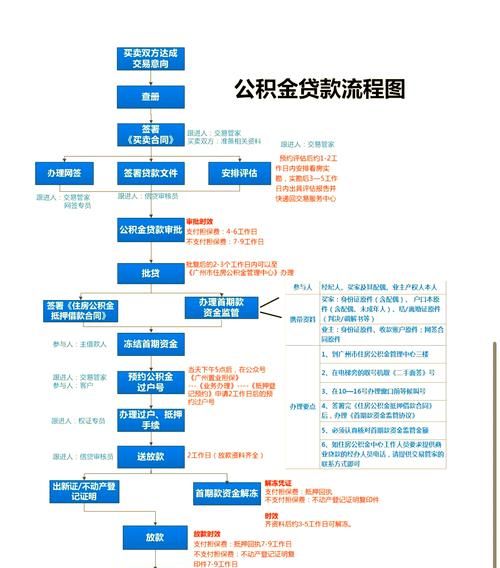

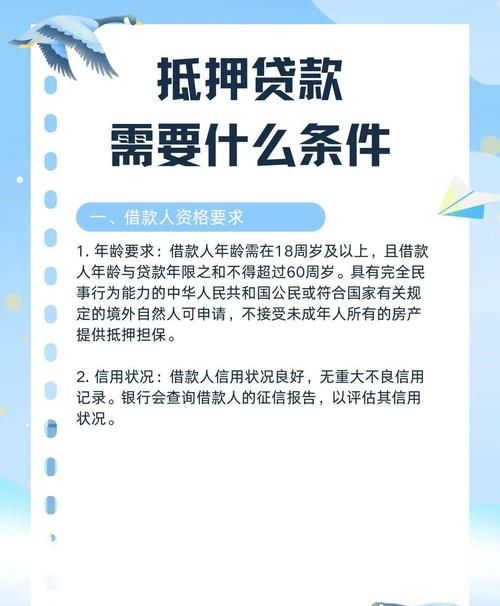

在二手房交易的过程中,很多买家可能会因为资金不足而选择向银行申请抵押贷款,企业提供银行抵押贷款有哪些条件呢?作为一名二手房中介,今天就来给大家详细讲讲。

企业基本要求

1、合法经营

企业必须是合法注册、合法经营的实体,具备有效的营业执照、税务登记证等相关证件,企业的经营活动应符合国家法律法规和政策要求,不存在违法违规行为。

(图片来源网络,侵删)

2、信用良好

银行在审批企业抵押贷款时,会对企业的信用状况进行严格审查,企业应具有良好的信用记录,无不良信用记录,如逾期还款、欠款等,企业可以通过按时还款、保持良好的财务状况等方式来提升自己的信用评级。

3、稳定的收入来源

银行需要评估企业的还款能力,因此企业必须具备稳定的收入来源,这可以是企业的主营业务收入、投资收益、租金收入等,银行会要求企业提供相关的财务报表、收入证明等资料,以证明企业的收入稳定可靠。

4、合理的负债水平

银行会关注企业的负债情况,企业的负债水平不应过高,银行会根据企业的资产负债状况、现金流等因素来评估企业的偿债能力,如果企业的负债水平过高,银行可能会认为企业的还款风险较大,从而拒绝贷款申请。

抵押物要求

1、抵押物的合法性

企业用于抵押的房产必须是合法取得的,具备完整的产权证明,房产不能存在产权纠纷、抵押纠纷等问题,否则银行不会接受该房产作为抵押物。

2、抵押物的市场价值

银行会对抵押物的市场价值进行评估,以确定贷款额度,抵押物的市场价值应不低于贷款金额的一定比例,这个比例在70%左右,企业可以通过提供房产的评估报告、市场调研等资料来证明抵押物的市场价值。

3、抵押物的变现能力

银行在审批贷款时,会考虑抵押物的变现能力,抵押物应具有较好的流动性,能够在市场上快速变现,银行会优先选择位于繁华地段、交通便利、市场需求较大的房产作为抵押物。

贷款用途要求

1、合法合规

企业申请银行抵押贷款的用途必须合法合规,不得用于非法活动,如赌博、洗钱等,银行会对贷款用途进行严格审查,确保贷款资金用于企业的正常经营活动。

2、明确具体

企业应明确说明贷款用途,并提供相关的证明材料,贷款用途可以是购买原材料、扩大生产规模、偿还债务等,银行会根据企业的贷款用途和证明材料来确定贷款额度和期限。

其他要求

1、企业法人或股东的个人信用状况

银行在审批企业抵押贷款时,不仅会考虑企业的信用状况,还会关注企业法人或股东的个人信用状况,如果企业法人或股东的个人信用记录不良,可能会影响企业的贷款申请。

2、银行要求的其他资料

银行可能会根据具体情况要求企业提供其他相关资料,如公司章程、股东会决议、财务审计报告等,企业应积极配合银行的要求,提供完整、准确的资料,以加快贷款审批进度。

企业提供银行抵押贷款需要满足一系列条件,包括合法经营、信用良好、稳定的收入来源、合理的负债水平、抵押物的合法性、市场价值和变现能力等,企业还需要明确贷款用途,并提供相关的证明材料,在申请贷款过程中,企业应积极配合银行的要求,提供完整、准确的资料,以提高贷款申请的成功率,作为二手房中介,我们也会为客户提供专业的咨询和服务,帮助客户顺利办理银行抵押贷款,实现购房梦想。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。