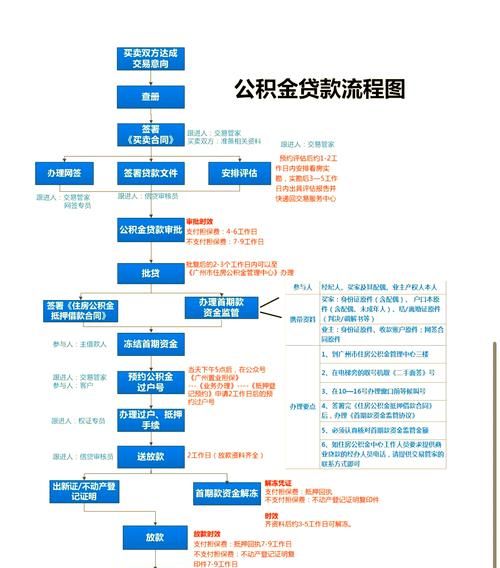

在二手房交易的广阔领域中,除了购房者与售房者之间的交易环节备受关注外,还有一些因素也会对整个市场产生深远的影响,其中企业拖欠银行贷款利息问题就是不容忽视的一个方面。

企业拖欠银行贷款利息的现状

近年来,随着经济环境的变化和部分企业经营面临的挑战,企业拖欠银行贷款利息的现象时有发生,在二手房市场相关的企业中,也存在着一定比例的此类情况,一些中小企业在资金周转困难时,可能会优先考虑维持自身的运营而暂时搁置贷款利息的支付,这可能导致银行对企业的信用评估产生影响,进而间接影响到二手房市场中与这些企业有业务关联的部分。

某房地产开发企业在开发项目过程中遭遇资金瓶颈,虽然项目仍在推进,但由于销售回款不及时等原因,导致企业无法按时足额支付银行贷款利息,这种情况一旦持续,不仅会给银行带来一定的资金压力,也可能引发银行对该企业其他贷款业务的重新审视,甚至可能影响到企业在二手房市场中的一些合作伙伴关系。

(图片来源网络,侵删)

企业拖欠银行贷款利息对二手房市场的影响

1、资金流动方面

银行作为资金的重要提供者,企业拖欠贷款利息会使得银行的资金回笼出现延迟,这可能导致银行在二手房贷款等业务上的资金紧张,进而影响银行对二手房市场的支持力度,银行可能会收紧贷款政策,提高贷款门槛,如增加首付比例、提高贷款利率等,这对于想要购买二手房的消费者来说,无疑增加了购房成本和难度。

2、市场信心方面

这种拖欠现象可能会引发市场的不安和担忧情绪,投资者和购房者可能会对企业的经营状况和信用产生质疑,从而影响他们在二手房市场的决策,一些投资者可能会对投资二手房持谨慎态度,担心未来房产价值受到企业经营风险的影响,购房者也可能会因为担心企业问题而延迟购房计划,或者在选择二手房时更加谨慎地评估相关因素。

3、行业竞争方面

对于二手房中介行业来说,企业拖欠银行贷款利息可能会带来一定的竞争压力,银行资金紧张可能会使一些中介机构在获取贷款支持方面面临困难,影响其业务拓展和运营,市场信心的下降可能会导致二手房交易量减少,中介机构之间的竞争加剧,一些中介机构可能会通过降低佣金等方式来吸引客户,这对整个行业的利润空间和可持续发展可能会产生一定的挑战。

三、二手房中介应对企业拖欠银行贷款利息问题的策略

1、加强对客户的风险评估

在为客户提供二手房交易服务时,二手房中介应更加注重对客户的风险评估,除了对购房者的信用状况、还款能力等进行详细了解外,还要关注与交易相关的企业背景和信用情况,对于存在企业拖欠银行贷款利息风险的客户,要谨慎对待,必要时可以建议客户寻求专业的财务咨询或法律意见,以降低交易风险。

2、提供多元化的服务和解决方案

面对企业拖欠银行贷款利息可能带来的市场变化,二手房中介可以通过提供多元化的服务和解决方案来应对,为购房者提供更加灵活的购房方案,如协助购房者与银行协商贷款事宜,争取更有利的贷款条件;或者为投资者提供房产投资分析和风险管理建议,帮助他们更好地应对市场不确定性。

3、加强与银行等金融机构的合作

二手房中介可以加强与银行等金融机构的合作,及时了解银行的贷款政策和资金动态,通过与银行建立良好的合作关系,二手房中介可以更好地为客户提供金融支持和服务,同时也可以在一定程度上缓解银行资金紧张的压力,中介机构可以与银行共同开展一些针对二手房市场的金融创新业务,如推出适合特定客户群体的贷款产品等。

4、提升自身专业素养和服务质量

在复杂的市场环境下,二手房中介要不断提升自身的专业素养和服务质量,加强对房地产市场、金融市场等相关知识的学习和研究,提高对各种风险的识别和应对能力,要注重客户服务,以优质的服务赢得客户的信任和口碑,在竞争中脱颖而出。

企业自身应如何应对拖欠银行贷款利息问题

1、加强财务管理

企业应加强财务管理,合理规划资金使用,确保有足够的资金用于支付银行贷款利息,建立健全的财务管理制度,加强对财务报表的分析和监控,及时发现和解决财务问题,要优化企业的资金结构,降低资金成本,提高资金使用效率。

2、积极与银行沟通协商

当企业出现资金周转困难时,应积极与银行沟通协商,寻求解决方案,可以与银行协商调整贷款还款计划,如延长还款期限、分期还款等,以缓解企业的资金压力,企业要向银行展示自身的经营改善计划和还款能力,争取银行的支持和信任。

3、拓展融资渠道

企业不应仅仅依赖银行贷款,还应积极拓展其他融资渠道,可以通过股权融资、债券发行等方式筹集资金,降低对银行贷款的依赖程度,企业还可以加强与其他金融机构、投资机构的合作,寻求更多的资金支持。

4、提升企业核心竞争力

企业要想从根本上解决拖欠银行贷款利息问题,还需要提升自身的核心竞争力,加强市场调研和产品创新,提高产品质量和服务水平,以满足市场需求,优化企业的管理流程,提高企业的运营效率和管理水平,增强企业的抗风险能力。

企业拖欠银行贷款利息问题对二手房市场有着多方面的影响,二手房中介作为市场的参与者,需要采取有效的策略来应对,企业自身也应加强财务管理,积极与银行沟通协商,拓展融资渠道,提升核心竞争力,以解决拖欠贷款利息问题,促进自身和市场的健康发展,只有各方共同努力,才能营造一个稳定、健康的二手房市场环境。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。