在当今社会,房产作为一种重要的资产,常常被人们用于各种经济活动中,其中以房产作为抵押物进行借贷或其他交易的情况并不少见,我们就来深入探讨一下以房产抵押这一现象。

房产抵押的基本概念

房产抵押,顾名思义,就是债务人或第三人将自己的房产作为抵押物,向债权人提供担保,当债务人不履行债务时,债权人有权依法以该房产折价或者以拍卖、变卖该房产的价款优先受偿,房产抵押是一种常见的担保方式,它为债权人提供了一定的保障,同时也为债务人提供了一种融资的途径。

房产抵押的常见用途

1、银行贷款

(图片来源网络,侵删)

银行是房产抵押的主要接受方之一,当人们需要购买房产、装修房屋、进行企业经营等资金需求时,往往会选择将自己的房产抵押给银行,以获取贷款,银行会根据房产的评估价值、借款人的信用状况等因素来确定贷款额度和利率。

2、民间借贷

除了银行,民间借贷机构也会接受房产抵押,民间借贷的利率相对较高,但审批流程相对较为简便,对于一些急需资金的人来说,是一种可行的选择。

3、企业融资

企业在发展过程中也可能会面临资金短缺的问题,企业可以将自己的房产抵押给金融机构或其他投资者,以获取资金用于扩大生产、研发等。

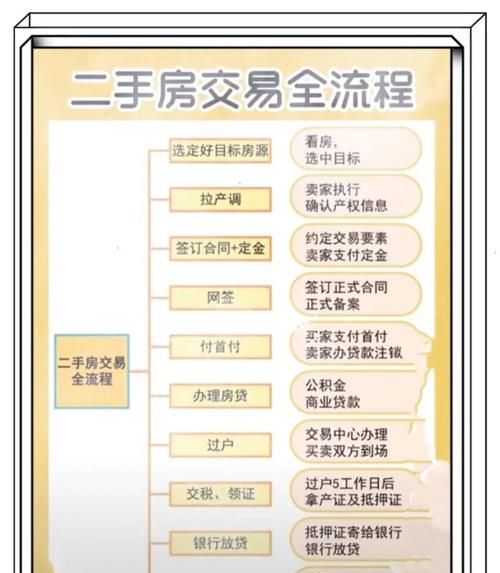

房产抵押的流程

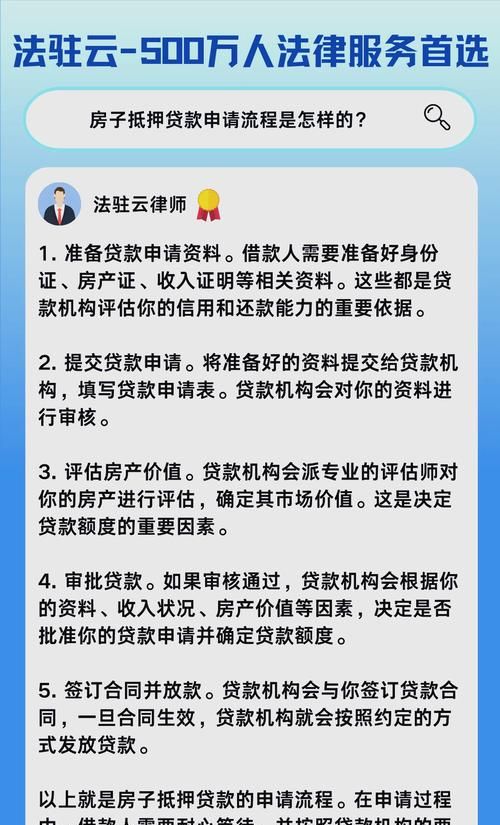

1、评估房产价值

在进行房产抵押之前,需要对房产进行评估,以确定其市场价值,评估机构会根据房产的地理位置、面积、房龄、装修情况等因素来进行评估,并出具评估报告。

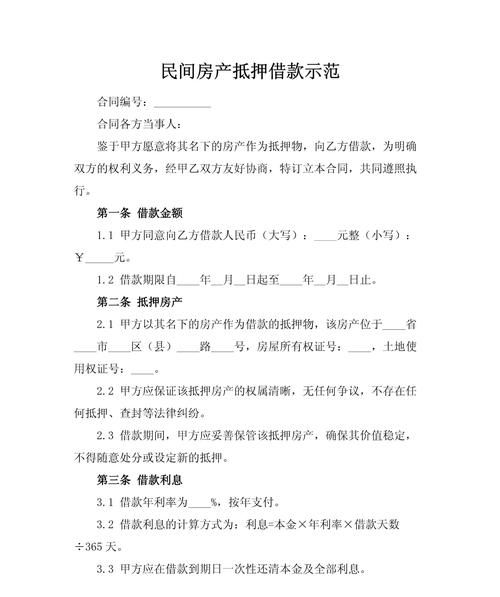

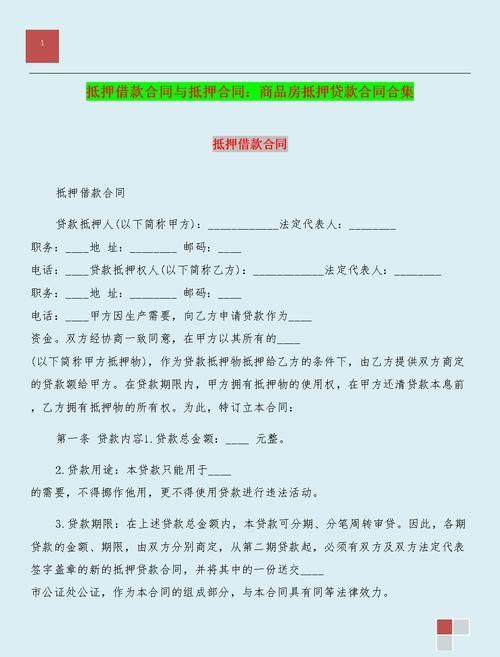

2、签订抵押合同

评估完成后,债权人和债务人需要签订抵押合同,抵押合同中会明确抵押物的范围、抵押期限、抵押担保的范围等内容。

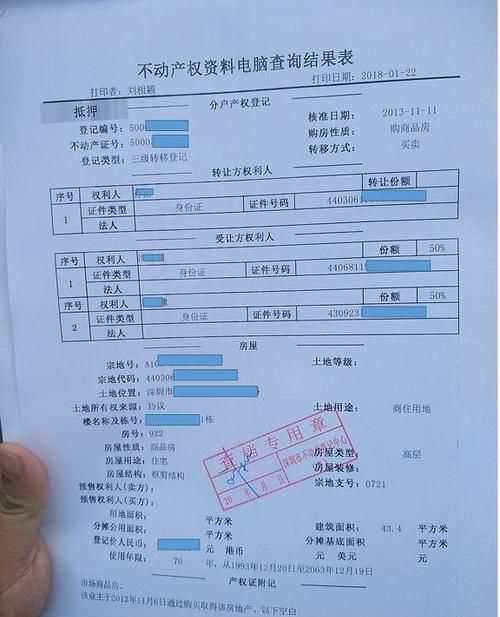

3、办理抵押登记

签订抵押合同后,需要到当地的不动产登记中心办理抵押登记手续,抵押登记是房产抵押的法定程序,只有办理了抵押登记,抵押合同才生效。

4、发放贷款

完成抵押登记后,债权人会根据抵押合同的约定,将贷款发放给债务人。

房产抵押的风险

1、市场风险

房产市场是一个不稳定的市场,房产价格可能会受到多种因素的影响而波动,如果在抵押期间,房产价格下跌,债务人可能会面临抵押物价值不足以偿还债务的风险。

2、信用风险

债务人的信用状况也是影响房产抵押风险的重要因素,如果债务人信用不良,存在逾期还款、恶意拖欠等情况,债权人可能会面临无法收回贷款的风险。

3、法律风险

房产抵押涉及到众多法律法规,如果在抵押过程中存在法律漏洞或违规操作,可能会导致抵押合同无效或被撤销,从而给债权人带来损失。

如何防范房产抵押风险

1、选择正规的金融机构

在进行房产抵押时,应选择正规的金融机构,如银行等,正规金融机构的审批流程较为严格,风险控制能力较强,能够更好地保障债权人的利益。

2、评估房产价值

在签订抵押合同前,应委托专业的评估机构对房产进行评估,以确保抵押物的价值真实可靠。

3、办理抵押登记

办理抵押登记是房产抵押的法定程序,必须严格按照规定办理,以确保抵押合同的法律效力。

4、关注债务人的信用状况

在进行房产抵押时,应关注债务人的信用状况,了解其还款能力和信用记录,如果债务人信用不良,应谨慎考虑是否接受其房产抵押。

5、签订详细的抵押合同

抵押合同是保障债权人利益的重要法律文件,应签订详细的抵押合同,明确抵押物的范围、抵押期限、抵押担保的范围等内容,避免出现法律纠纷。

房产抵押是一种常见的经济活动,但也存在一定的风险,在进行房产抵押时,债权人应充分了解相关法律法规和风险,选择正规的金融机构,办理抵押登记,关注债务人的信用状况,签订详细的抵押合同,以保障自己的利益,债务人也应诚实守信,按时还款,避免给债权人带来损失。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。