在二手房交易的复杂世界里,民间私下抵押房产的情况时有发生,对于许多人来说,可能会好奇民间私下抵押房产究竟需要什么手续,需要明确的是,民间私下抵押房产存在诸多风险,且相关手续并不规范和合法,不应被鼓励或随意尝试。

我们来探讨一下民间私下抵押房产可能带来的风险。

法律风险是首要的,根据我国相关法律规定,房产抵押需要办理合法的登记手续,只有经过登记的抵押才具有法律效力,如果是民间私下抵押,没有按照法定程序进行登记,那么这种抵押在法律上是不被认可的,一旦债务人无法按时偿还债务,债权人很难通过法律途径来保障自己的权益,甚至可能面临债务无法追回的局面。

(图片来源网络,侵删)

信用风险也不容忽视,在民间私下抵押中,很多情况下双方可能缺乏足够的信任和规范的合同约束,债务人可能会因为各种原因故意拖延或不履行还款义务,而债权人由于缺乏有效的法律保障,很难采取有效的措施来追讨欠款,这不仅会给债权人带来经济损失,还可能影响到其个人的信用记录。

市场风险同样存在,房产市场是不断变化的,价格波动、市场需求变化等因素都可能对房产的价值产生影响,如果在抵押期间房产市场出现不利变化,可能导致房产价值下降,从而影响债权人的权益。

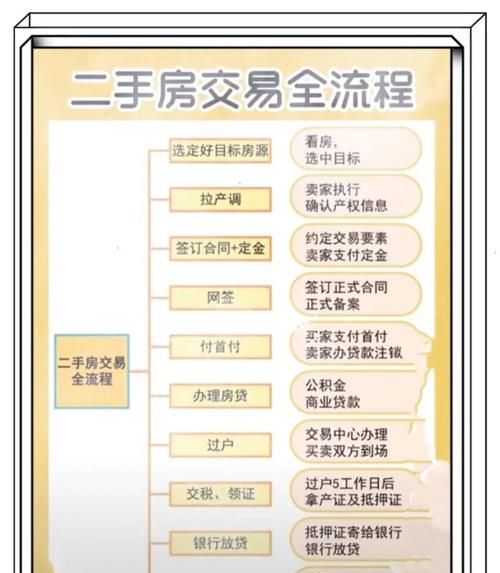

回到民间私下抵押房产需要什么手续这个问题上。

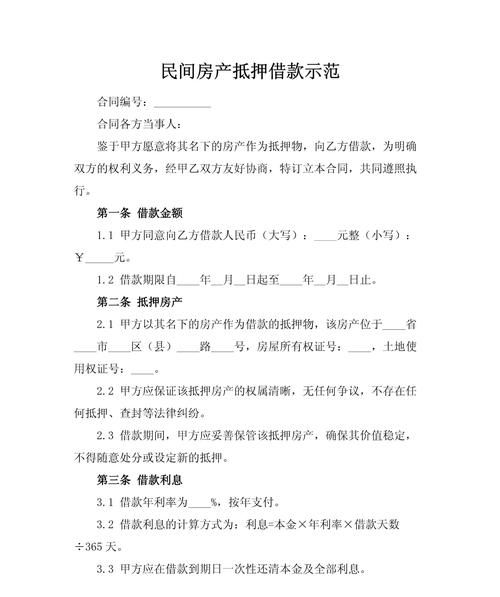

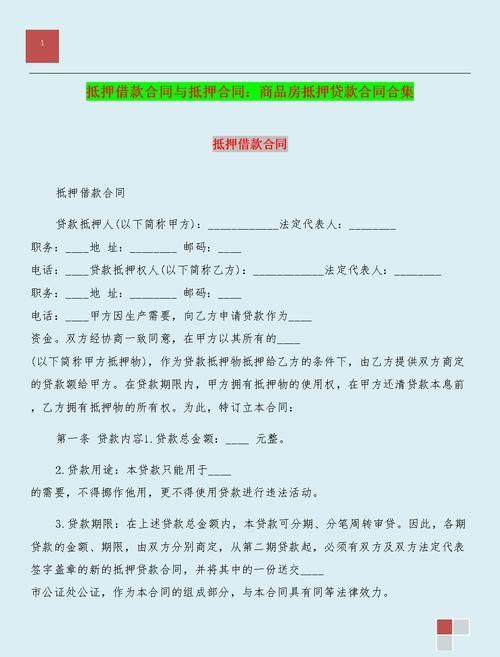

在正规的房产抵押流程中,首先需要签订书面的抵押合同,合同中应明确抵押双方的权利和义务,包括抵押物的描述、抵押金额、还款期限、违约责任等重要条款,民间私下抵押往往缺乏这样规范的合同,很多都是口头约定,这就为后续的纠纷埋下了隐患。

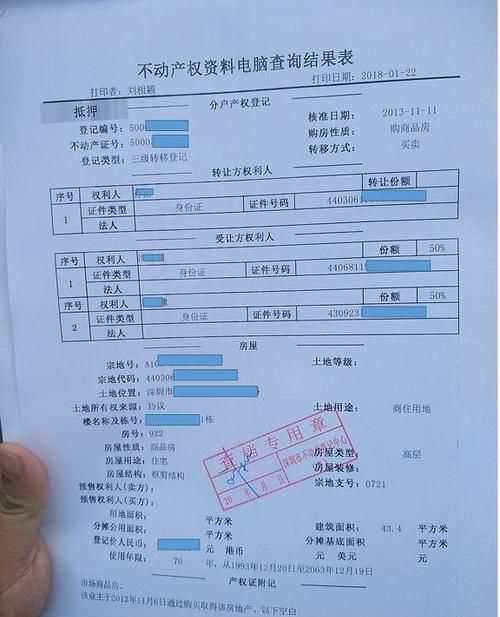

需要进行房产抵押登记,这是确保抵押合法有效的关键步骤,登记部门会对抵押物进行审核,核实抵押双方的身份、抵押物的真实性等信息,并将抵押情况记录在案,只有经过登记的抵押,才能在法律上得到认可,但民间私下抵押通常不会进行这样的登记,使得抵押行为处于一种不合法的状态。

还需要办理相关的公证手续,公证可以增强合同的法律效力,对抵押双方的行为进行监督和约束,但民间私下抵押中,公证也不是普遍存在的。

需要强调的是,虽然民间私下抵押房产可能在某些情况下被一些人认为是一种快速获取资金的方式,但这种行为存在着巨大的风险和不确定性,为了保障自己的合法权益,建议大家在进行房产抵押时,一定要遵循合法、规范的程序,选择正规的金融机构或中介机构进行办理。

如果确实需要进行房产抵押,以下是一些正确的步骤和建议:

1、评估自身的还款能力:在考虑抵押房产获取资金之前,要对自己的财务状况进行全面评估,确保有足够的能力按时偿还债务。

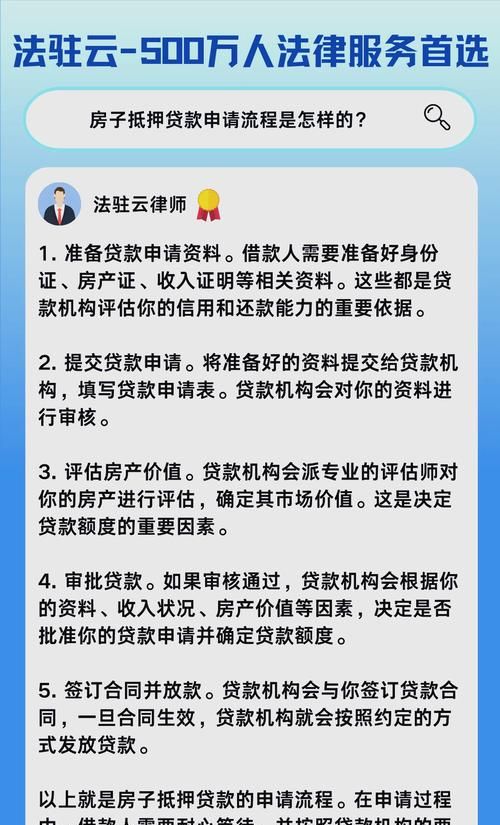

2、选择正规渠道:可以咨询银行、信托公司等正规金融机构,了解他们的房产抵押政策和流程,这些机构通常会对抵押物进行严格的审核,并提供相对安全和规范的贷款服务。

3、签订正规合同:与金融机构签订的抵押合同应包含详细的条款,明确双方的权利和义务,要仔细阅读合同条款,如有不明白的地方,应及时向专业人士咨询。

4、办理抵押登记:按照金融机构的要求,及时办理房产抵押登记手续,确保抵押行为的合法性和有效性。

5、保持良好的信用记录:在贷款期间,要按时还款,保持良好的信用记录,这不仅有助于维护自己的信用形象,还可以为今后的金融活动提供便利。

民间私下抵押房产虽然看似简单快捷,但存在着诸多风险和不确定性,为了保障自己的合法权益,我们应该选择合法、规范的方式进行房产抵押,也要加强对相关法律法规的学习和了解,提高自身的风险意识和法律意识,才能在二手房交易和金融活动中做出明智的决策,避免不必要的损失和风险。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。