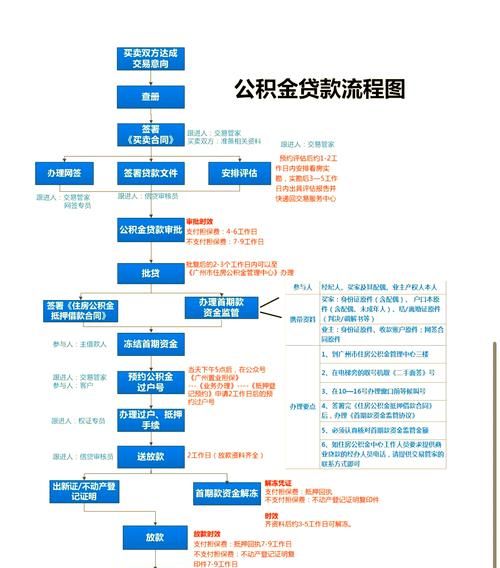

在二手房交易的复杂流程中,银行贷款扮演着至关重要的角色,它不仅对购房者有着深远的影响,也在一定程度上左右着整个二手房市场的活跃度和发展态势。

对于购房者而言,银行贷款首先提供了资金上的极大支持,购买二手房往往需要一笔不小的资金支出,很多家庭可能难以一次性拿出全款,而银行贷款的出现,使得购房者能够在有限的资金基础上,实现拥有自己心仪房产的梦想,一位年轻的上班族,经过多年的积蓄,可能只够支付房屋总价的一部分,但通过银行贷款,他可以补足剩余款项,顺利入住自己一直渴望的房子,从而提升生活质量,稳定家庭。

从企业经营的角度来看,银行贷款同样具有不可忽视的重要性,在二手房交易中,企业(如房地产中介公司)的运营需要资金来维持日常开销,包括办公场地租赁、员工工资发放、市场推广费用等,银行贷款可以为企业提供稳定的资金来源,确保企业的正常运转。

(图片来源网络,侵删)

银行贷款对企业经营的重要性还体现在它能够帮助企业扩大业务规模,当企业有足够的资金时,可以通过收购更多的二手房房源,增加房源储备,从而吸引更多的客户,房源的丰富程度直接影响着客户的选择范围,更多的房源意味着客户有更多的机会找到符合自己需求的房子,这将提高企业的市场竞争力,吸引更多的买卖双方选择该企业进行二手房交易。

银行贷款还可以为企业提供资金用于房屋的修缮和翻新,很多二手房可能存在一些老化或损坏的问题,通过对房屋进行适当的修缮和翻新,可以提升房屋的价值和吸引力,企业利用银行贷款进行这些改善工作,能够使房屋以更好的状态呈现给客户,从而提高交易成功率,增加企业的收益。

银行贷款也并非毫无风险,对于购房者来说,如果不能按时偿还贷款,将会面临信用受损、房屋被银行收回等后果,这将对个人的生活和财务状况产生严重的影响,对于企业而言,如果经营不善导致无法按时偿还贷款,也会面临银行的催收甚至法律诉讼,这可能会对企业的声誉和未来发展造成巨大的阻碍。

为了降低银行贷款的风险,银行在审批贷款时会对购房者和企业进行严格的审核,对于购房者,银行会评估其收入、信用状况、负债情况等,以确定其还款能力,对于企业,银行会考察其经营状况、财务状况、市场前景等因素,只有在审核通过后,银行才会发放贷款。

在二手房交易中,银行贷款是一个不可或缺的重要环节,它为购房者提供了资金支持,帮助他们实现住房梦想;同时也为企业经营提供了资金保障,促进了二手房市场的活跃和发展,各方都需要谨慎对待银行贷款,合理利用贷款资金,确保按时还款,以维护自身的利益和市场的稳定,二手房交易才能在健康、有序的轨道上持续发展,为社会经济的发展做出积极贡献。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。