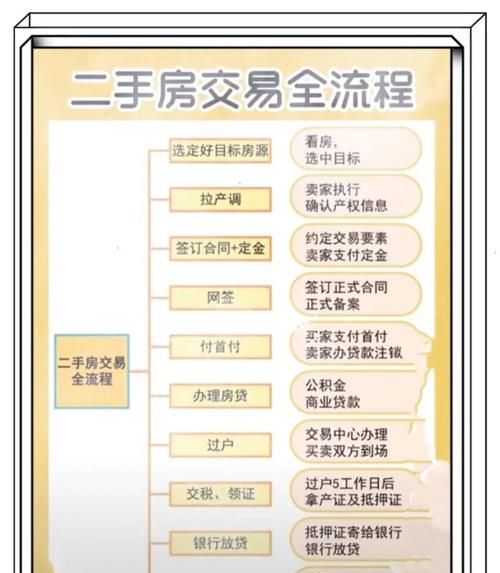

在二手房交易市场中,房产抵押是一种常见的金融行为,对于购房者和贷款机构来说,了解房产抵押的房龄要求至关重要,房龄不仅影响着房产的价值和贷款的额度,还关系到贷款的审批通过率和风险评估,本文将详细解析二手房房产抵押的房龄要求,帮助您更好地了解这一重要环节。

房龄的概念及影响因素

房龄是指房屋从建成之日起到评估基准日所经历的时间,它是衡量房屋新旧程度的一个重要指标,房龄的长短会受到多种因素的影响,包括房屋的建筑结构、建筑材料、地理位置、使用维护情况等,地理位置优越、建筑结构坚固、使用维护良好的房屋,其房龄相对较短;而位于偏远地区、建筑结构老化、使用维护不当的房屋,其房龄则相对较长。

贷款机构对房龄的要求

不同的贷款机构对二手房房产抵押的房龄要求可能会有所不同,贷款机构会根据自身的风险评估和政策规定,设定一个合理的房龄范围,在实际操作中,大多数贷款机构对房龄的要求通常在20年以内,但也有一些机构可能会放宽到30年甚至更长。

(图片来源网络,侵删)

1、大型商业银行

大型商业银行通常对房龄的要求较为严格,它们要求房屋的房龄不超过20年,部分银行可能会要求不超过15年,这是因为大型商业银行在贷款审批过程中,更加注重风险控制和资产质量,较新的房屋通常具有更好的市场价值和变现能力,能够降低贷款机构的风险。

2、股份制商业银行

股份制商业银行对房龄的要求相对较为灵活,它们的房龄要求通常在20 - 30年之间,但也有一些银行可能会根据具体情况进行调整,股份制商业银行在贷款审批过程中,除了考虑风险因素外,还会综合考虑借款人的信用状况、还款能力等因素,即使房屋的房龄略高于大型商业银行的要求,只要借款人的条件符合银行的规定,仍有可能获得贷款。

3、小额贷款公司和典当行

小额贷款公司和典当行对房龄的要求相对较为宽松,它们通常对房屋的房龄没有严格的限制,只要房屋具有一定的市场价值和变现能力,即可作为抵押物进行贷款,由于这些机构的风险相对较高,贷款利率通常也会比银行高出一些。

房龄对房产价值和贷款额度的影响

1、房龄对房产价值的影响

房龄是影响房产价值的一个重要因素,较新的房屋通常具有更高的市场价值,因为它们在建筑结构、装修风格、设备设施等方面都相对较为现代化,更符合现代人的居住需求,而较旧的房屋则可能由于建筑结构老化、装修陈旧等原因,导致其市场价值相对较低,房龄还会影响房屋的折旧率,随着房龄的增长,房屋的折旧率会逐渐增加,这也会导致其市场价值下降。

2、房龄对贷款额度的影响

房龄不仅影响着房产的价值,还会对贷款额度产生影响,贷款机构在评估房产价值时,会根据房屋的房龄、市场状况、建筑结构等因素进行综合考虑,较新的房屋由于其市场价值较高,因此能够获得的贷款额度也相对较高;而较旧的房屋由于其市场价值较低,因此能够获得的贷款额度也相对较低,一些贷款机构还会根据房屋的房龄设定不同的贷款成数,对于房龄在5年以内的房屋,贷款成数可能会达到70% - 80%;而对于房龄超过20年的房屋,贷款成数可能会降至50% - 60%。

如何判断房屋的房龄

在进行二手房房产抵押时,准确判断房屋的房龄是非常重要的,以下是一些常见的判断房屋房龄的方法:

1、查看房产证

房产证是房屋所有权的法定证明文件,上面会记载房屋的建成日期,购房者可以通过查看房产证来了解房屋的房龄。

2、观察房屋外观

购房者可以通过观察房屋的外观来初步判断房屋的房龄,较新的房屋通常外观较为整洁、美观,建筑结构较为坚固;而较旧的房屋则可能外观较为陈旧、斑驳,建筑结构存在一定的老化现象。

3、咨询专业人士

购房者可以咨询专业的房产评估师或中介机构,了解房屋的房龄,专业人士通常会通过查看房屋的建筑结构、装修风格、设备设施等方面来判断房屋的房龄,并给出一个较为准确的评估结果。

延长房屋房龄的方法

对于一些房龄较长的房屋,如果购房者希望能够提高其市场价值和贷款额度,可以考虑采取一些措施来延长房屋的房龄,以下是一些常见的延长房屋房龄的方法:

1、进行房屋装修

房屋装修是延长房屋房龄的一种有效方法,通过对房屋进行装修,可以改善房屋的外观和内部结构,提高其市场价值,在装修过程中,购房者可以选择一些质量较好的装修材料和工艺,确保房屋的装修质量和耐久性。

2、更换设备设施

设备设施的老化也是影响房屋房龄的一个重要因素,购房者可以通过更换一些老化的设备设施,如门窗、水电线路、厨卫设备等,来提高房屋的整体品质和性能,在更换设备设施时,购房者可以选择一些质量较好的品牌和产品,确保设备设施的质量和可靠性。

3、进行房屋加固

对于一些建筑结构存在一定老化现象的房屋,购房者可以考虑进行房屋加固,房屋加固可以提高房屋的结构安全性和稳定性,延长其使用寿命,在进行房屋加固时,购房者可以选择一些专业的加固公司和施工队伍,确保房屋加固的质量和效果。

注意事项

在进行二手房房产抵押时,购房者需要注意以下几点:

1、了解贷款机构的要求

购房者在选择贷款机构时,需要了解其对房龄的要求和相关政策规定,不同的贷款机构对房龄的要求可能会有所不同,购房者需要根据自己的实际情况选择合适的贷款机构。

2、评估房产价值

购房者在进行房产抵押时,需要对房产的价值进行评估,评估房产价值时,需要考虑房屋的房龄、市场状况、建筑结构等因素,购房者可以选择一些专业的房产评估机构或中介机构进行评估,确保评估结果的准确性和可靠性。

3、注意合同条款

购房者在签订房产抵押合同前,需要仔细阅读合同条款,了解合同中关于房龄的约定和相关责任义务,如果合同中存在不合理的条款,购房者需要及时与贷款机构进行协商和修改。

4、按时还款

购房者在获得贷款后,需要按时还款,按时还款是维护个人信用记录和避免逾期风险的重要措施,如果购房者出现逾期还款的情况,将会对其个人信用记录产生不良影响,同时也会增加贷款机构的风险。

二手房房产抵押的房龄要求是购房者和贷款机构都需要关注的重要问题,购房者在进行房产抵押时,需要了解贷款机构的要求和相关政策规定,评估房产的价值,注意合同条款,按时还款,才能够确保房产抵押的顺利进行,保护自己的合法权益,贷款机构也需要根据市场状况和风险评估,合理设定房龄要求,确保贷款的安全性和可靠性。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。