在二手房交易和金融领域中,房产抵押贷款是一种常见的金融行为,许多人在面临资金需求时,会选择将自己的房产进行抵押以获取贷款,对于很多有房产且有居住需求的人来说,一个关键的问题随之而来:房产抵押贷款后房子还能住吗?这不仅涉及到个人的居住权益,还与房产的法律规定、贷款合同条款以及金融机构的政策等多方面因素密切相关。

房产抵押贷款的基本概念和流程

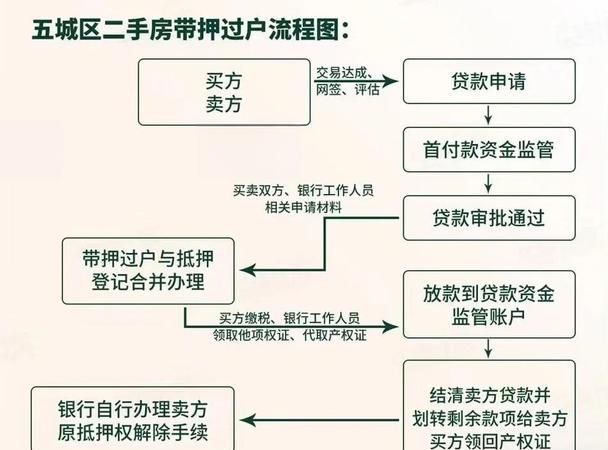

房产抵押贷款是指借款人以自己或他人的房产作为抵押物,向金融机构申请贷款的一种融资方式,其基本流程如下:

1、借款人向金融机构提出贷款申请,并提交相关的资料,如身份证明、房产证明、收入证明、贷款用途证明等。

(图片来源网络,侵删)

2、金融机构对借款人的信用状况、还款能力以及抵押房产的价值进行评估。

3、如果评估通过,金融机构与借款人签订贷款合同,明确贷款金额、利率、还款方式、还款期限等条款。

4、借款人与金融机构办理房产抵押登记手续,将房产的抵押权设定给金融机构。

5、金融机构按照合同约定向借款人发放贷款。

房产抵押贷款后房子能否继续居住的法律规定

从法律角度来看,房产抵押贷款并不影响房屋所有权人的居住权益,根据我国《物权法》的规定,房屋所有权人对其所有的房屋享有占有、使用、收益和处分的权利,在房产抵押贷款后,房屋所有权仍然归属于借款人,借款人有权继续居住在该房屋内。

需要注意的是,虽然借款人有权居住在房屋内,但在贷款未还清之前,金融机构对抵押房产享有抵押权,这意味着,如果借款人未能按照贷款合同的约定按时足额还款,金融机构有权依法处置抵押房产,以实现其债权,在处置房产时,金融机构可能会采取拍卖、变卖等方式,届时借款人将失去对房屋的居住权益。

贷款合同条款对居住权益的影响

除了法律规定外,贷款合同条款也会对房产抵押贷款后房子能否继续居住产生影响,在签订贷款合同前,借款人应该仔细阅读合同条款,了解其中关于居住权益的相关规定。

有些贷款合同可能会规定,在贷款未还清之前,借款人不得擅自将房屋出租或转让,这是为了防止借款人在贷款未还清的情况下,通过出租或转让房屋的方式逃避还款义务,如果借款人违反了合同条款的规定,金融机构有权要求借款人提前偿还贷款或者采取其他措施。

一些贷款合同可能还会规定,在借款人未能按时足额还款的情况下,金融机构有权要求借款人搬离房屋,这是为了保障金融机构的合法权益,防止借款人继续占用房屋而导致金融机构无法实现其债权。

金融机构的政策和实践

不同的金融机构在房产抵押贷款后房子能否继续居住的问题上可能会有不同的政策和实践,一些金融机构可能会相对宽松,只要借款人按时足额还款,就不会干涉借款人的居住权益,而另一些金融机构可能会相对严格,会在合同中明确规定借款人在贷款未还清之前不得擅自出租或转让房屋,并且在借款人未能按时足额还款的情况下,有权要求借款人搬离房屋。

一些金融机构可能还会要求借款人在贷款期间保持房屋的良好状态,并定期进行房屋检查,如果借款人未能按照要求维护房屋,金融机构可能会采取相应的措施,如要求借款人修复房屋或者从贷款金额中扣除相应的费用。

实际操作中的注意事项

在房产抵押贷款后,借款人如果希望继续居住在房屋内,应该注意以下几点:

1、按时足额还款:这是保障居住权益的关键,借款人应该按照贷款合同的约定,按时足额偿还贷款本息,避免逾期还款导致金融机构采取处置房产的措施。

2、遵守合同条款:借款人应该仔细阅读贷款合同条款,了解其中关于居住权益的相关规定,并严格遵守合同条款的要求,如果借款人违反了合同条款的规定,可能会面临金融机构的追究和处罚。

3、保持房屋良好状态:借款人应该保持房屋的良好状态,定期进行房屋检查和维护,避免因房屋损坏而影响居住安全和舒适度。

4、及时通知金融机构:如果借款人有任何可能影响居住权益的情况,如房屋出租、转让、装修等,应该及时通知金融机构,并按照金融机构的要求办理相关手续。

房产抵押贷款后房子能否继续居住,取决于多个因素,包括法律规定、贷款合同条款、金融机构的政策和实践等,借款人在办理房产抵押贷款前,应该充分了解相关的法律法规和合同条款,明确自己的权利和义务,在贷款期间,借款人应该按时足额还款,遵守合同条款的要求,保持房屋良好状态,并及时通知金融机构,才能保障自己的居住权益,避免因房产抵押贷款而带来不必要的风险和损失,金融机构也应该在保障自身合法权益的前提下,合理对待借款人的居住权益,促进二手房市场的健康发展。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。