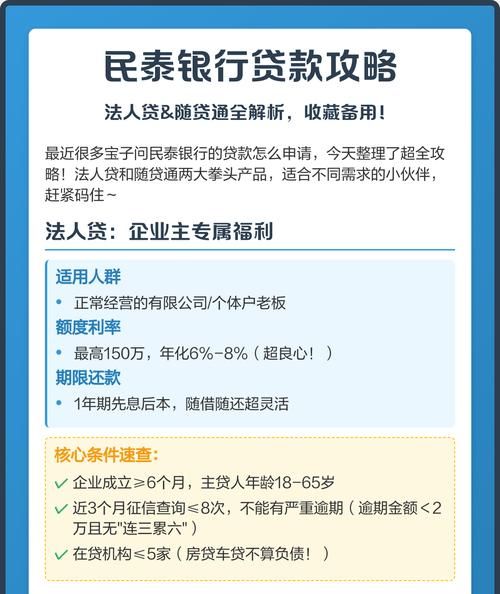

在二手房交易的领域中,常常会涉及到资金的流转,而民营企业在其中扮演着重要的角色,当民营企业参与二手房交易时,向银行贷款就成为了一个关键环节。

对于民营企业来说,二手房可能是其办公场所、商业用房等重要资产的获取途径,通过购买合适的二手房,民营企业可以满足自身的业务发展需求,提升企业形象和竞争力,购买二手房往往需要一笔较大的资金投入,这就使得民营企业不得不寻求银行贷款的支持。

银行在考虑向民营企业发放二手房贷款时,会进行一系列的评估和审核,会对民营企业的信用状况进行深入调查,这包括企业的过往还款记录、信用评级、经营状况等方面,一个信用良好的民营企业通常更容易获得银行的贷款批准,银行会对二手房的价值进行评估,专业的评估机构会根据房屋的地理位置、面积、房龄、装修情况等因素,确定房屋的市场价值,银行会根据评估价值来确定贷款额度,贷款额度不会超过房屋价值的一定比例。

(图片来源网络,侵删)

在申请二手房贷款时,民营企业需要准备一系列的资料,这些资料包括企业的营业执照、税务登记证、组织机构代码证、财务报表、贷款申请书、购房合同等,银行会对这些资料进行仔细审核,以确保民营企业具备还款能力和贷款用途的真实性。

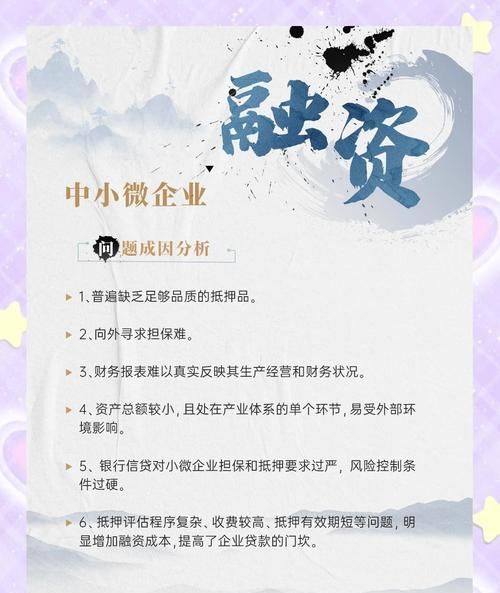

民营企业向银行贷款购买二手房也存在一些风险和挑战,市场风险是不可忽视的,房地产市场的波动可能会导致二手房价格下跌,从而影响企业的资产价值和还款能力,企业自身的经营风险也可能对贷款产生影响,如果企业经营不善,导致盈利能力下降或出现亏损,可能会影响企业按时还款。

为了降低风险,银行通常会采取一些措施,要求民营企业提供抵押物,如房屋本身或其他企业资产,这样,在企业无法按时还款时,银行可以通过处置抵押物来收回贷款,银行还会对贷款资金的使用进行监控,确保贷款资金用于购买二手房,而不是用于其他用途。

对于民营企业来说,要顺利获得银行二手房贷款,需要做好以下几点,要保持良好的信用记录,按时还款,树立良好的企业信用形象,要合理规划资金,确保有足够的还款能力,要选择合适的二手房,避免盲目投资。

民营企业向银行贷款购买二手房是二手房交易中常见的现象,银行和民营企业都需要谨慎对待,共同努力降低风险,实现双赢,才能促进二手房市场的健康发展,为民营企业的发展提供有力支持。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。