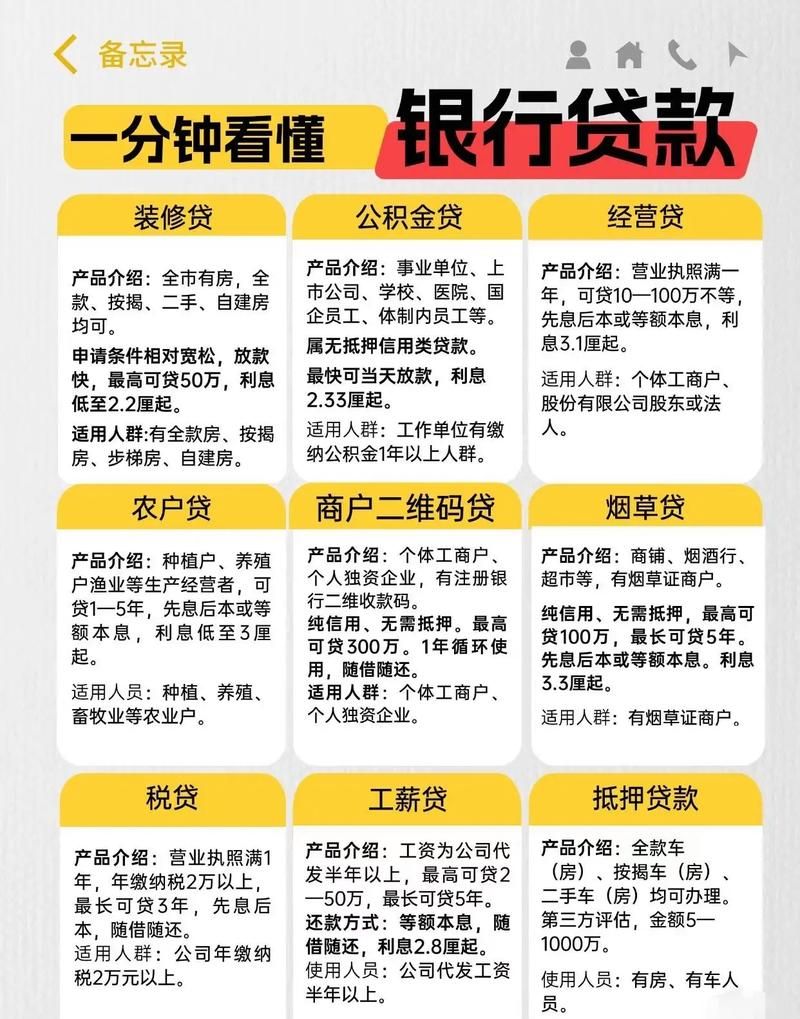

在商业世界中,企业的运营和发展离不开资金的支持,而银行贷款常常是企业获取资金的重要途径之一,当企业成功从银行获得贷款后,一个常见的问题就摆在了面前:企业借银行贷款需要交税吗?这看似简单的问题,实则涉及到多个方面的税务规定和财务考量。

贷款利息与企业所得税

企业向银行贷款所支付的利息,在企业所得税方面是可以扣除的,根据我国企业所得税法的规定,企业在计算应纳税所得额时,准予扣除的项目包括成本、费用、税金、损失和其他支出等,利息支出属于费用的范畴,只要符合相关规定,就可以在税前扣除。

这一规定的目的在于鼓励企业通过合理的融资方式获取资金,促进企业的发展和经济的增长,通过允许企业扣除贷款利息,降低了企业的税负,提高了企业的盈利能力,从而激励企业更加积极地进行生产经营活动。

(图片来源网络,侵删)

需要注意的是,企业扣除贷款利息也并非毫无限制,根据税法规定,企业的利息支出必须是合理的、真实的、合法的,并且与企业的生产经营活动有关,如果企业存在以下情况之一,其支付的利息可能无法在税前扣除:

1、企业向非金融机构借款的利息支出,超过按照金融机构同期同类贷款利率计算的数额的部分。

2、企业为购置、建造固定资产、无形资产和经过12个月以上的建造才能达到预定可销售状态的存货发生借款的,在有关资产购置、建造期间发生的合理的借款费用,应当作为资本性支出计入有关资产的成本,并依照本条例的规定扣除。

3、企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费,以及非银行企业内营业机构之间支付的利息,不得扣除。

贷款本金与印花税

企业借银行贷款,除了需要支付利息外,还需要签订借款合同,根据我国印花税暂行条例的规定,借款合同是需要缴纳印花税的,借款合同的印花税税率为借款金额的万分之零点五。

需要注意的是,印花税是一种行为税,只要企业签订了借款合同,无论借款金额是否实际支付,都需要按照规定缴纳印花税,企业与银行签订了一份1000万元的借款合同,即使企业在合同签订后并未实际使用这笔贷款,也需要按照1000万元的借款金额缴纳印花税5000元(1000万元×0.05%)。

其他可能涉及的税费

除了上述提到的企业所得税和印花税外,企业借银行贷款还可能涉及到其他一些税费,根据我国增值税暂行条例的规定,如果企业将贷款资金用于购买货物或者接受应税劳务,并且取得了合法的增值税专用发票,那么企业在支付货款或者劳务费用时,所支付的增值税进项税额可以在销项税额中抵扣。

如果企业在贷款过程中需要支付一些手续费、评估费等费用,这些费用也可能需要缴纳相应的税费,具体的税费种类和税率,需要根据相关的税收法律法规和政策规定来确定。

企业借银行贷款交税的案例分析

为了更好地理解企业借银行贷款交税的相关问题,下面我们来看一个案例分析。

假设某企业A于2023年1月1日向银行B借款1000万元,借款期限为1年,年利率为6%,企业A在借款合同签订后,按照合同约定向银行B支付了借款利息60万元,企业A还向银行B支付了手续费10万元。

根据上述案例,我们可以计算出企业A在2023年需要缴纳的税费如下:

1、企业所得税:企业A支付的借款利息60万元可以在税前扣除,因此企业A在计算应纳税所得额时,可以扣除这60万元的利息支出,假设企业A在2023年的应纳税所得额为1000万元,那么企业A在2023年需要缴纳的企业所得税为250万元(1000万元×25%)。

2、印花税:企业A与银行B签订的借款合同金额为1000万元,因此企业A需要按照借款金额的万分之零点五缴纳印花税5000元(1000万元×0.05%)。

3、增值税:假设企业A在2023年将贷款资金用于购买货物,并且取得了合法的增值税专用发票,发票金额为800万元,增值税税率为13%,那么企业A在2023年需要缴纳的增值税为104万元(800万元×13%),企业A支付的手续费10万元也可以作为进项税额在销项税额中抵扣,因此企业A在2023年实际需要缴纳的增值税为94万元(104万元-10万元)。

企业借银行贷款需要缴纳的税费包括企业所得税、印花税和增值税等,企业在借款过程中,需要充分了解相关的税收法律法规和政策规定,合理规划资金使用,降低税负,提高企业的经济效益。

企业借银行贷款交税是一个复杂的问题,需要综合考虑多个方面的因素,从企业所得税的角度来看,企业支付的贷款利息可以在税前扣除,降低了企业的税负;从印花税的角度来看,企业签订的借款合同需要缴纳印花税,这是一种行为税,无论借款金额是否实际支付,都需要按照规定缴纳;从其他可能涉及的税费来看,企业在贷款过程中需要支付的手续费、评估费等费用也可能需要缴纳相应的税费。

企业在借银行贷款时,需要充分了解相关的税收法律法规和政策规定,合理规划资金使用,降低税负,提高企业的经济效益,企业也需要加强财务管理,规范财务核算,确保各项税费的准确申报和缴纳,避免因税费问题给企业带来不必要的风险和损失。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。