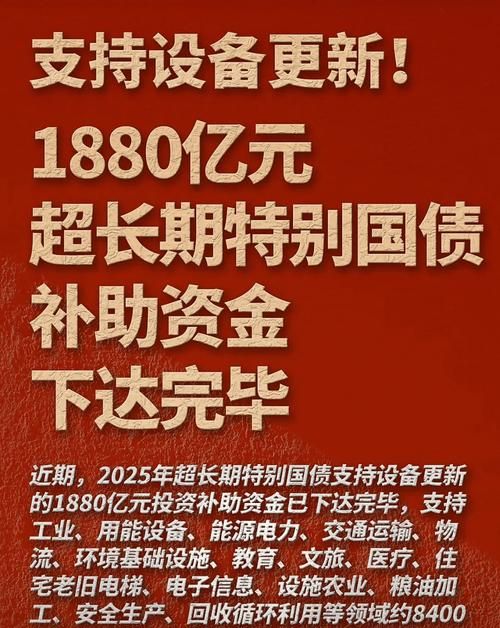

在二手房交易的复杂领域中,企业抵押大额银行贷款是一个常常引发诸多疑问和关注点的方面,对于买卖双方以及相关的中介机构来说,深入了解这一问题的各个细节至关重要,它不仅关系到交易的顺利进行,更可能对各方的经济利益产生深远影响。

企业抵押大额银行贷款的基本概念与原理

企业抵押大额银行贷款是指企业以自身的固定资产(如房产等)作为抵押物,向银行申请获得较大金额的贷款,银行在评估企业的还款能力和抵押物的价值后,决定是否批准贷款以及贷款的额度和期限,这种贷款方式在企业的资金周转、扩大经营规模等方面发挥着重要作用。

对于二手房市场而言,当企业将其用于抵押的房产进行交易时,就会涉及到一系列特殊的情况,银行作为抵押物的权益方,会对房产的处置有一定的限制和要求,在二手房交易过程中,需要确保贷款的偿还不会受到影响,否则银行有权采取相应的措施,如提前收回贷款、处置抵押物等。

(图片来源网络,侵删)

二、二手房交易中涉及企业抵押大额银行贷款的常见情况

1、卖方为企业且房产处于抵押状态

这种情况下,卖方在出售房产时,需要先取得银行的同意或者提前还清贷款解除抵押,如果卖方无法取得银行同意,或者在交易过程中未能按时解除抵押,将会给买方带来极大的风险,买方可能会面临无法取得房产产权的风险,甚至可能因为卖方的债务问题导致房产被银行处置。

2、买方需要利用企业抵押大额银行贷款购房

部分买方可能由于自身资金不足,希望通过利用企业抵押大额银行贷款来完成购房交易,这种方式存在较大的风险,银行在审批贷款时,会对买方的还款能力进行严格审查,包括买方的收入来源、信用状况等,如果买方无法满足银行的贷款要求,或者在贷款发放后无法按时还款,将会对自身和企业的信用记录造成严重影响,同时也可能导致房产被银行收回。

3、房产存在多个抵押情况

在一些复杂的情况下,房产可能存在多个抵押情况,企业可能同时向多家银行申请了抵押大额银行贷款,或者在之前的交易中存在未解除的抵押,这种情况下,需要对各个抵押情况进行详细的调查和梳理,以确保房产的产权清晰,不存在任何潜在的纠纷。

三、二手房交易中企业抵押大额银行贷款的风险与应对措施

1、风险分析

(1)产权风险

如前所述,当卖方的房产处于抵押状态时,买方可能会面临产权不清的风险,如果在交易过程中未能及时解除抵押,或者存在多个抵押情况,买方可能会在不知情的情况下购买到存在产权纠纷的房产,从而给自己带来巨大的经济损失。

(2)信用风险

对于买方利用企业抵押大额银行贷款购房的情况,如果买方无法按时还款,将会对自身和企业的信用记录造成严重影响,信用记录受损可能会导致买方在未来的贷款、信用卡申请等方面遇到困难,甚至会影响到企业的正常经营。

(3)法律风险

在二手房交易中涉及企业抵押大额银行贷款的情况,存在一定的法律风险,银行可能会对房产的处置提出异议,或者在交易过程中出现合同纠纷等问题,这些法律风险需要买卖双方和中介机构具备一定的法律知识和应对能力。

2、应对措施

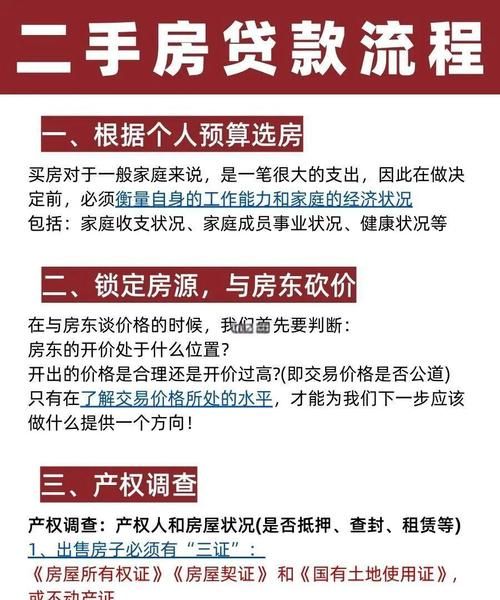

(1)产权调查

在二手房交易前,中介机构应该对房产的产权情况进行详细的调查,包括是否存在抵押、查封、租赁等情况,要与银行进行沟通,了解房产的抵押情况和银行的要求,对于存在抵押情况的房产,要明确卖方是否能够取得银行的同意解除抵押,或者是否需要提前还清贷款。

(2)贷款资格审查

对于买方利用企业抵押大额银行贷款购房的情况,中介机构应该协助买方进行贷款资格审查,要对买方的收入来源、信用状况等进行详细的评估,确保买方具备按时还款的能力,要与银行保持密切沟通,了解银行的贷款政策和审批流程,帮助买方顺利获得贷款。

(3)合同签订

在二手房交易合同中,应该明确约定与企业抵押大额银行贷款相关的条款,如卖方是否能够按时解除抵押、买方是否能够顺利获得贷款等,要约定违约责任,以保障买卖双方的合法权益,在签订合同前,应该请专业的律师对合同进行审核,确保合同的合法性和有效性。

(4)风险告知

中介机构应该向买卖双方充分告知二手房交易中涉及企业抵押大额银行贷款的风险,让买卖双方对风险有充分的认识和了解,要提供专业的建议和指导,帮助买卖双方制定合理的交易方案,降低风险。

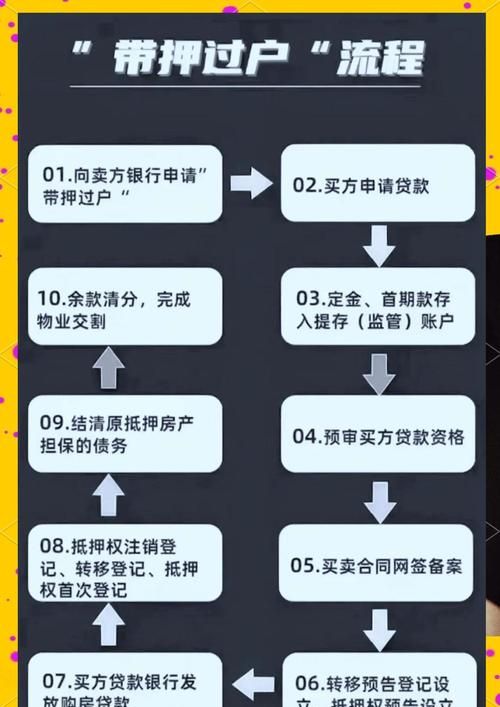

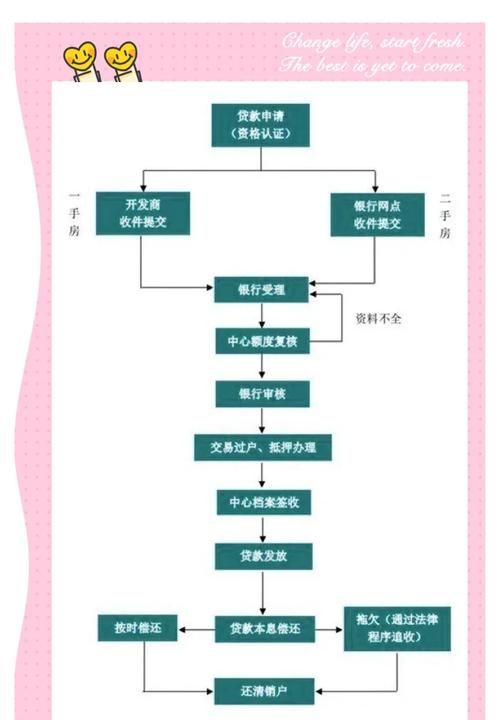

四、二手房交易中企业抵押大额银行贷款的流程与注意事项

1、流程

(1)卖方取得银行同意解除抵押

如果卖方的房产处于抵押状态,卖方需要先取得银行的同意解除抵押,卖方可以与银行协商,制定还款计划,提前还清贷款或者提供其他担保措施,以取得银行的同意。

(2)签订二手房买卖合同

在卖方取得银行同意解除抵押后,买卖双方可以签订二手房买卖合同,合同中应该明确约定房屋的价格、付款方式、交房时间等条款,要约定与企业抵押大额银行贷款相关的条款,如卖方是否能够按时解除抵押、买方是否能够顺利获得贷款等。

(3)办理贷款手续

对于买方利用企业抵押大额银行贷款购房的情况,买方需要按照银行的要求办理贷款手续,买方需要提供相关的资料,如身份证、户口本、收入证明、营业执照等,同时要与银行签订贷款合同,银行会对买方的还款能力进行审核,审核通过后会发放贷款。

(4)办理产权过户手续

在买方的贷款手续办理完成后,买卖双方可以办理产权过户手续,产权过户手续需要买卖双方共同到当地的房产管理部门办理,办理时需要提供相关的资料,如身份证、户口本、二手房买卖合同、贷款合同等,产权过户手续办理完成后,买方就成为了房产的合法所有人。

(5)银行放款

在产权过户手续办理完成后,银行会按照贷款合同的约定将贷款发放到卖方的账户,卖方收到贷款后,应该按照合同的约定将房产交付给买方。

2、注意事项

(1)选择正规的中介机构

在二手房交易中,选择正规的中介机构非常重要,正规的中介机构具有专业的知识和经验,能够为买卖双方提供优质的服务,正规的中介机构会对房产的产权情况进行详细的调查,确保房产的产权清晰,不存在任何潜在的纠纷。

(2)注意合同条款

在签订二手房买卖合同前,买卖双方应该仔细阅读合同条款,确保合同的合法性和有效性,合同中应该明确约定与企业抵押大额银行贷款相关的条款,如卖方是否能够按时解除抵押、买方是否能够顺利获得贷款等,要约定违约责任,以保障买卖双方的合法权益。

(3)保留相关证据

在二手房交易过程中,买卖双方应该保留相关的证据,如购房合同、贷款合同、产权过户手续等,这些证据可以作为日后解决纠纷的依据。

(4)关注政策变化

二手房交易中涉及企业抵押大额银行贷款的情况,可能会受到政策变化的影响,买卖双方应该关注政策的变化,及时了解相关的政策法规,以便做出正确的决策。

二手房交易中企业抵押大额银行贷款是一个复杂的问题,需要买卖双方和中介机构具备一定的专业知识和经验,在交易过程中,要充分了解企业抵押大额银行贷款的相关情况,明确风险和应对措施,确保交易的顺利进行,要选择正规的中介机构,注意合同条款,保留相关证据,关注政策变化,以保障自身的合法权益,才能在二手房交易中避免不必要的风险和损失,实现双方的共赢。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。