在二手房交易的复杂流程中,银行贷款和开票环节是其中至关重要的部分,对于许多购房者和售房者来说,这两个方面的问题常常会带来困惑和疑问,我们就来详细探讨一下银行贷款给企业开票的相关情况。

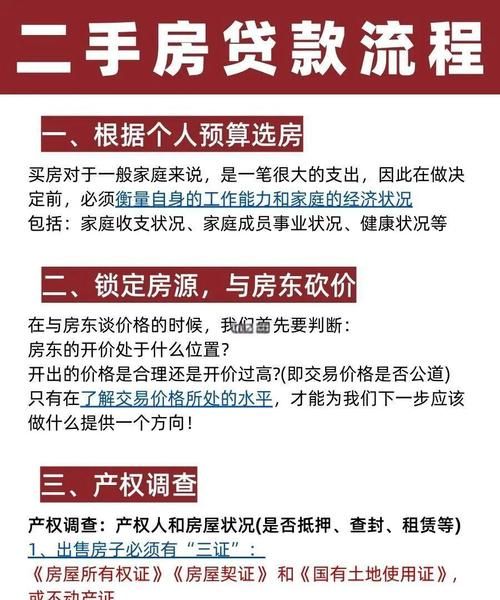

银行贷款在二手房交易中的作用

银行贷款为众多购房者提供了资金上的支持,使得他们能够实现拥有自己理想住房的愿望,在二手房交易中,购房者往往需要支付一笔较大金额的房款,而仅凭自己的积蓄可能难以满足需求,银行贷款就成为了他们的重要选择。

购房者通过向银行申请贷款,银行会根据购房者的收入、信用状况、房产价值等因素进行评估,然后决定是否给予贷款以及贷款的额度和期限,购房者在获得贷款后,就可以用这笔资金支付给售房者,从而完成房屋的交易。

(图片来源网络,侵删)

银行贷款的优势在于它为购房者提供了相对灵活的资金解决方案,减轻了购房者的资金压力,同时也促进了二手房市场的活跃和发展。

开票在二手房交易中的意义

开票是二手房交易中的一个重要环节,它具有多方面的意义。

开票是交易的合法凭证,在二手房交易中,发票是证明交易双方权利和义务的重要文件,售房者通过开具发票,确认收到了购房者的房款,购房者则凭借发票来证明自己已经履行了付款义务。

开票有助于规范市场秩序,通过开具正规的发票,税务部门可以对二手房交易进行有效的监管,防止偷税漏税等违法行为的发生,维护市场的公平和公正。

开票对于购房者和售房者在后续的房产交易、产权办理等方面也具有重要的作用,在办理房产过户手续时,通常需要提供发票等相关文件。

银行贷款与开票的关系

银行贷款和开票在二手房交易中是相互关联的,购房者在获得银行贷款后,售房者会要求购房者提供发票,以便其办理收款手续。

在实际操作中,可能会出现一些问题,有些购房者在获得银行贷款后,可能会因为各种原因无法及时提供发票给售房者,这就可能导致交易双方产生纠纷。

银行在审批贷款时,也会对购房者的资金用途进行严格审查,如果购房者将贷款资金用于非购房用途,银行可能会拒绝贷款或者要求购房者提前还款,在这种情况下,开票也可能会受到影响。

银行贷款给企业开票的情况分析

在二手房交易中,银行贷款给企业开票的情况相对较少,这主要是因为二手房交易的主体通常是个人购房者和个人售房者,而不是企业。

在一些特殊情况下,可能会出现银行贷款给企业开票的情况,当个人购房者无法获得银行贷款时,可能会寻求企业的帮助,由企业以自己的名义向银行申请贷款,并将贷款资金用于购买二手房,在这种情况下,企业可能会要求售房者开具发票给企业。

在一些商业性质的二手房交易中,例如企业之间的房产转让,也可能会涉及到银行贷款给企业开票的情况。

银行贷款给企业开票的注意事项

如果在二手房交易中出现银行贷款给企业开票的情况,购房者和售房者需要注意以下事项。

对于购房者来说,要确保自己的贷款申请符合银行的要求,并且贷款资金能够按照约定用途使用,要及时与售房者沟通,确保能够按时提供发票给售房者。

对于售房者来说,要仔细核实购房者的贷款情况和发票的真实性,在收到发票后,要妥善保管好相关文件,以备后续办理房产过户手续等使用。

对于银行来说,要加强对贷款资金用途的监管,防止贷款资金被挪用,要严格按照相关规定开具发票,确保发票的真实性和合法性。

银行贷款给企业开票在二手房交易中是一个相对复杂的问题,购房者、售房者和银行都需要密切关注相关政策和规定,确保交易的顺利进行,在实际操作中,要加强沟通和协调,避免出现纠纷和问题,才能促进二手房市场的健康发展,实现购房者和售房者的双赢。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。