在金融领域,房产抵押是一种常见的融资方式,它为许多人提供了资金周转的便利,而对于已经在农业银行办理了按揭贷款的房产,是否可以再次抵押呢?这是许多人关心的问题,本文将详细解析农业银行按揭房产抵押的相关情况。

农业银行按揭房产抵押的基本概念

按揭房产抵押是指将已经在银行办理了按揭贷款的房产作为抵押物,向其他金融机构或个人申请贷款的行为,在这种情况下,房产的所有权仍然归属于原借款人,但在抵押期间,借款人需要按照抵押合同的约定履行还款义务,否则银行有权处置抵押物以收回贷款本息。

农业银行对按揭房产抵押的规定

1、贷款用途

(图片来源网络,侵删)

农业银行对按揭房产抵押的贷款用途有明确规定,一般用于企业经营、个人消费等合法领域,借款人需要提供详细的贷款用途证明材料,以确保贷款资金的合理使用。

2、借款人条件

借款人需要具备一定的条件,如年龄在18-65周岁之间,具有完全民事行为能力,有稳定的收入来源,信用记录良好等,借款人还需要提供有效的身份证明、婚姻状况证明、收入证明等材料。

3、房产条件

用于抵押的房产需要符合农业银行的相关规定,如房屋产权清晰,无纠纷,房龄不超过一定年限等,借款人需要对房产进行评估,以确定其市场价值。

4、抵押登记

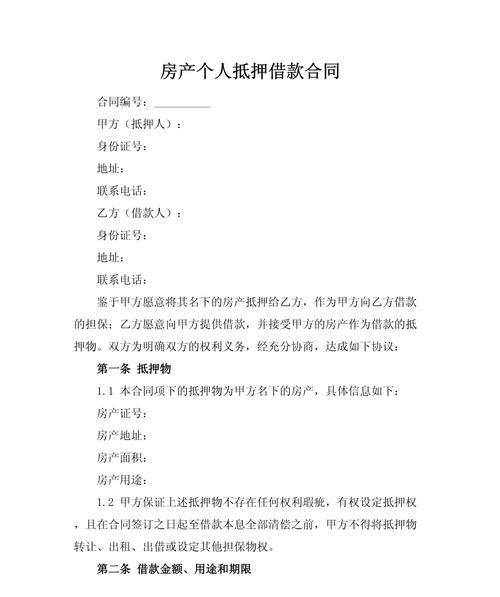

按揭房产抵押需要到当地的房产管理部门办理抵押登记手续,以确保抵押的合法性和有效性,在办理抵押登记手续时,借款人需要提供相关的材料,如抵押合同、身份证明、房产证明等。

农业银行按揭房产抵押的流程

1、贷款申请

借款人需要向农业银行提出按揭房产抵押贷款申请,并填写相关的贷款申请表,在申请时,借款人需要提供详细的贷款用途证明材料、身份证明、婚姻状况证明、收入证明等材料。

2、房产评估

农业银行会对借款人提供的房产进行评估,以确定其市场价值,评估机构会根据房产的地理位置、面积、房龄、装修情况等因素进行评估,并出具评估报告。

3、贷款审批

农业银行会根据借款人提供的材料和房产评估报告进行贷款审批,审批过程中,银行会对借款人的信用记录、收入情况、还款能力等进行综合评估,以确定是否批准贷款申请。

4、抵押登记

如果贷款申请获得批准,借款人需要到当地的房产管理部门办理抵押登记手续,在办理抵押登记手续时,借款人需要提供相关的材料,如抵押合同、身份证明、房产证明等。

5、放款

抵押登记手续办理完成后,农业银行会按照抵押合同的约定将贷款资金发放到借款人指定的账户。

农业银行按揭房产抵押的注意事项

1、贷款利率

农业银行对按揭房产抵押的贷款利率会根据市场情况和借款人的信用状况进行调整,借款人在申请贷款时需要了解清楚贷款利率,并选择合适的贷款期限和还款方式。

2、还款方式

农业银行对按揭房产抵押的还款方式有多种选择,如等额本息还款法、等额本金还款法、先息后本还款法等,借款人在选择还款方式时需要根据自己的实际情况进行选择,并确保按时足额还款。

3、提前还款

如果借款人在贷款期间有提前还款的需求,需要提前向农业银行提出申请,农业银行会根据合同约定收取一定的违约金,并在收到借款人的还款申请后尽快办理还款手续。

4、风险提示

按揭房产抵押存在一定的风险,如市场风险、信用风险等,借款人在申请贷款时需要充分了解相关的风险,并采取相应的风险防范措施。

农业银行按揭房产抵押是一种常见的融资方式,但在申请贷款时需要了解清楚相关的规定和流程,并选择合适的贷款期限和还款方式,借款人需要注意风险管理,确保按时足额还款,以避免产生不必要的风险和损失。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。