在二手房交易的复杂世界里,房产抵押担保合同扮演着重要的角色,它不仅关系到买卖双方的权益,也可能对整个交易流程产生深远影响,有时候这些合同可能会因为各种原因而变得无效,这给各方带来了不必要的麻烦和风险,作为一名二手房中介,我见证了许多这样的案例,以下是对其中一些典型案例的分析。

案例一:主体不适格导致合同无效

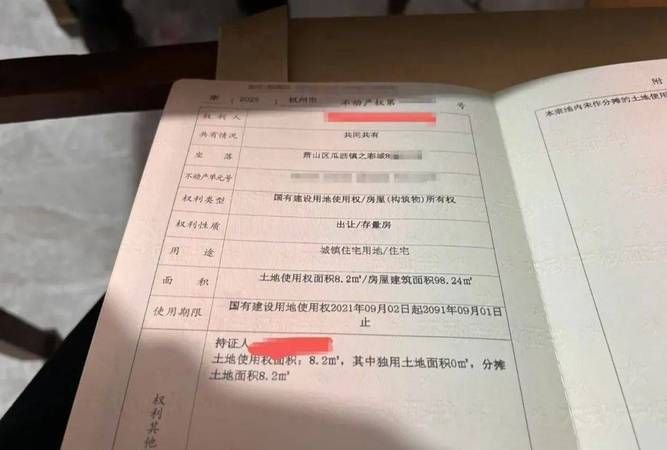

在这个案例中,卖家A将自己名下的一套房产抵押给了银行B,以获得贷款,在与买家C签订二手房买卖合同时,卖家A并未告知买家C该房产已经抵押的情况,买家C在不知情的情况下支付了全部房款,随后发现房产无法顺利过户,因为银行对该房产享有抵押权。

经过调查发现,卖家A在与银行签订抵押担保合同时,并未取得房屋的完全产权,根据相关法律法规,只有在房屋产权清晰、无任何纠纷的情况下,才能进行抵押担保,由于卖家A的主体不适格,导致抵押担保合同无效。

对于买家C来说,这是一个非常不利的情况,他已经支付了全部房款,但却无法获得房产的所有权,在这种情况下,买家C可以通过法律途径要求卖家A返还房款,并承担相应的违约责任,买家C也可以要求银行承担一定的赔偿责任,因为银行在办理抵押担保手续时,没有对卖家A的产权情况进行严格审查,存在一定的过错。

案例二:抵押担保合同未办理登记手续导致合同无效

在另一个案例中,卖家D将自己名下的一套房产抵押给了朋友E,以获得借款,双方签订了抵押担保合同,但并未办理抵押登记手续,后来,卖家D将该房产卖给了买家F,买家F在不知情的情况下办理了房产过户手续。

当朋友E发现卖家D将房产卖给了买家F后,要求买家F归还房产,买家F认为自己是善意取得该房产的所有权,因为他在购买房产时并不知道该房产已经抵押的情况。

经过法院审理,法院认为,虽然买家F是善意取得该房产的所有权,但由于抵押担保合同未办理登记手续,根据相关法律法规,该抵押担保合同无效,朋友E有权要求卖家D归还借款,并对该房产享有优先受偿权。

对于买家F来说,这也是一个非常不利的情况,他虽然是善意取得该房产的所有权,但由于抵押担保合同无效,他可能会面临房产被强制执行的风险,在这种情况下,买家F可以通过法律途径要求卖家D承担相应的赔偿责任,以弥补自己的损失。

案例三:抵押担保合同违反法律法规导致合同无效

在这个案例中,卖家G将自己名下的一套房产抵押给了典当行H,以获得短期借款,双方签订了抵押担保合同,但合同中约定的借款利率超过了法定最高利率。

根据相关法律法规,民间借贷的利率不得超过银行同类贷款利率的四倍,超过部分的利息不受法律保护,在这个案例中,卖家G与典当行H签订的抵押担保合同中约定的借款利率超过了法定最高利率,因此该合同违反了法律法规,属于无效合同。

对于卖家G来说,这是一个非常不利的情况,他虽然获得了借款,但由于抵押担保合同无效,他可能会面临典当行H要求归还借款本金和超过法定最高利率部分的利息的风险,在这种情况下,卖家G可以通过法律途径要求典当行H承担相应的赔偿责任,以弥补自己的损失。

通过以上案例分析,我们可以看出,房产抵押担保合同无效会给买卖双方带来很多风险和损失,在签订二手房买卖合同时,买卖双方应该仔细审查合同条款,确保合同的合法性和有效性,二手房中介也应该加强对合同的审核和管理,避免因为合同无效而给客户带来不必要的麻烦和损失。

对于卖家来说,在将房产抵押给银行或其他金融机构时,应该确保自己拥有完全的产权,并按照相关法律法规办理抵押登记手续,卖家也应该在与买家签订二手房买卖合同时,如实告知买家房产的抵押情况,避免因为隐瞒事实而导致合同无效。

对于买家来说,在购买二手房时,应该仔细审查房产的产权情况和抵押情况,避免购买存在抵押或其他纠纷的房产,买家也应该要求卖家提供相关的产权证明和抵押证明,以确保房产的合法性和安全性。

房产抵押担保合同是二手房交易中非常重要的一环,买卖双方应该高度重视合同的合法性和有效性,二手房中介也应该加强对合同的审核和管理,为客户提供专业、优质的服务,避免因为合同无效而给客户带来不必要的风险和损失。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。