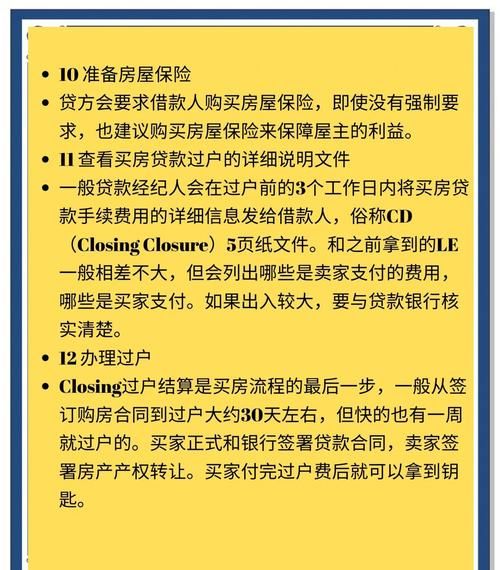

在当今经济环境下,民营企业对于国家的经济发展起着至关重要的作用,它们是创新的重要源泉,创造了大量的就业机会,为经济增长做出了不可忽视的贡献,民营企业在发展过程中往往面临着融资难、融资贵的问题,这在一定程度上限制了它们的进一步发展,有人提出了“强制银行贷款给民营企业”的观点。

从理论上来说,强制银行贷款给民营企业有一定的合理性,民营企业的发展对于经济的稳定和增长具有重要意义,如果民营企业能够获得足够的资金支持,它们可以扩大生产规模、进行技术创新、开拓市场,从而创造更多的价值和就业机会,这不仅有助于提高国家的经济实力,还能促进社会的稳定和谐,银行作为金融机构,有责任为经济社会的发展提供支持,如果银行仅仅将资金投向大型国有企业或其他高风险领域,而忽视了民营企业的需求,那么这将导致金融资源的不合理配置,影响经济的整体效率。

我们也必须认识到,“强制银行贷款给民营企业”并非是一个简单的问题,它涉及到多方面的因素和影响。

(图片来源网络,侵删)

从银行的角度来看,银行是企业,需要考虑自身的风险和收益,民营企业通常规模较小、经营风险相对较高,银行在发放贷款时需要对企业的信用状况、财务状况、市场前景等进行全面的评估和风险控制,如果强制银行贷款给民营企业,可能会导致银行的不良贷款率上升,影响银行的盈利能力和稳定性,银行还需要考虑市场竞争的因素,如果所有银行都被要求将一定比例的贷款投向民营企业,那么这可能会导致银行之间的竞争加剧,降低银行的利润空间。

从民营企业的角度来看,获得银行贷款只是解决融资问题的一种方式,民营企业还需要不断提高自身的竞争力和创新能力,以吸引更多的投资和资金支持,如果民营企业仅仅依赖银行贷款,而不注重自身的发展和管理,那么即使获得了贷款,也可能无法实现预期的发展目标,民营企业还需要建立健全的信用体系,提高自身的信用水平,以增加获得银行贷款的机会。

从政策制定者的角度来看,“强制银行贷款给民营企业”需要综合考虑各种因素,制定合理的政策和措施,政策制定者可以通过提供财政补贴、税收优惠、风险补偿等方式,鼓励银行加大对民营企业的贷款支持力度,政策制定者还可以加强对银行的监管,要求银行合理控制风险,确保贷款资金的安全和有效使用,政策制定者还可以推动金融市场的改革和创新,拓宽民营企业的融资渠道,如发展股权融资、债券融资等。

“强制银行贷款给民营企业”是一个复杂的问题,需要综合考虑多方面的因素和影响,在实施过程中,需要政策制定者、银行和民营企业共同努力,采取合理的政策和措施,以促进民营企业的健康发展,推动经济的稳定和增长。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。