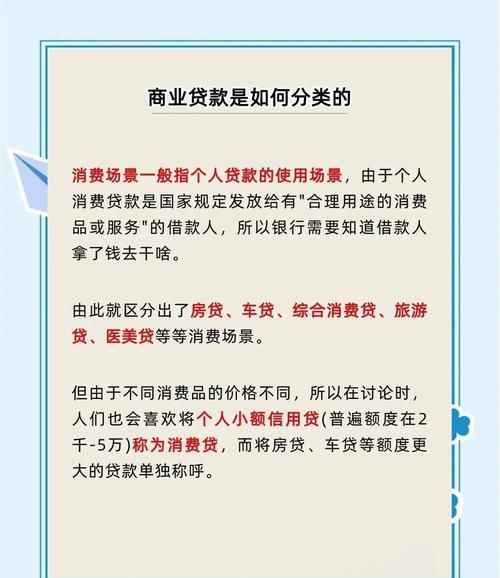

在二手房交易市场中,工商银行作为一家重要的金融机构,其贷款准入依据对于买卖双方来说都至关重要,了解这些依据不仅可以帮助购房者顺利获得贷款,也能让售房者更好地把握交易流程和风险,以下是工商银行二手房贷款准入的详细依据:

房屋基本条件

1、房屋产权清晰

工商银行要求房屋产权必须清晰,不存在产权纠纷,购房者需要确保房屋具有合法的产权证明,如房产证等,售房者应提供完整的产权资料,以证明房屋的所有权归属。

(图片来源网络,侵删)

2、房屋具有合法的土地使用证

土地使用证是房屋产权的重要组成部分,工商银行会要求房屋具有合法的土地使用证,以确保房屋的合法性和稳定性。

3、房屋符合规划和建设要求

工商银行会对房屋的规划和建设情况进行审核,要求房屋符合当地的城市规划和建设要求,如果房屋存在违规建设或规划调整等问题,可能会影响贷款的审批。

4、房屋不存在抵押、查封等限制交易的情况

工商银行会对房屋的抵押、查封等情况进行调查,要求房屋不存在限制交易的情况,如果房屋存在抵押或查封等情况,购房者需要先解除抵押或查封,才能获得贷款。

借款人条件

1、借款人具有完全民事行为能力

工商银行要求借款人具有完全民事行为能力,能够独立承担民事责任,借款人应年满18周岁,具有稳定的收入来源和良好的信用记录。

2、借款人具有稳定的收入来源

工商银行会对借款人的收入情况进行审核,要求借款人具有稳定的收入来源,能够按时足额偿还贷款本息,借款人的收入来源可以是工资、奖金、租金、经营收入等。

3、借款人具有良好的信用记录

工商银行会对借款人的信用记录进行调查,要求借款人具有良好的信用记录,无不良信用记录,借款人的信用记录可以通过中国人民银行征信系统进行查询。

4、借款人具有足够的首付款

工商银行会对借款人的首付款情况进行审核,要求借款人具有足够的首付款,首付款比例一般不低于房屋总价的30%,借款人的首付款可以是自有资金、银行贷款等。

贷款用途

1、用于购买二手房

工商银行的二手房贷款主要用于购买二手房,购房者需要提供购买二手房的相关合同和发票等资料。

2、用于房屋装修

工商银行也可以为购房者提供房屋装修贷款,购房者需要提供房屋装修的相关合同和发票等资料。

3、用于其他合法用途

除了购买二手房和房屋装修外,工商银行还可以为购房者提供其他合法用途的贷款,如购买车位、车库等。

贷款额度和期限

1、贷款额度

工商银行的二手房贷款额度一般根据房屋总价、借款人的收入情况、信用记录等因素综合确定,二手房贷款额度不超过房屋总价的70%。

2、贷款期限

工商银行的二手房贷款期限一般根据借款人的年龄、收入情况、信用记录等因素综合确定,二手房贷款期限最长不超过30年。

其他要求

1、购房者需要购买房屋保险

工商银行要求购房者购买房屋保险,以保障房屋的安全和稳定,购房者可以选择购买财产保险、人身保险等。

2、购房者需要提供担保

工商银行要求购房者提供担保,以保障贷款的安全和稳定,购房者可以选择提供抵押担保、质押担保、保证担保等。

3、购房者需要按照合同约定按时还款

工商银行要求购房者按照合同约定按时还款,如有逾期还款,将按照合同约定收取罚息和违约金等。

二手房交易中工商银行贷款准入依据是多方面的,购房者需要满足房屋基本条件、借款人条件、贷款用途、贷款额度和期限等要求,同时需要购买房屋保险、提供担保、按时还款等,售房者也需要了解这些依据,以便更好地把握交易流程和风险,在二手房交易中,买卖双方需要密切合作,共同遵守相关法律法规和合同约定,以确保交易的顺利进行。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。