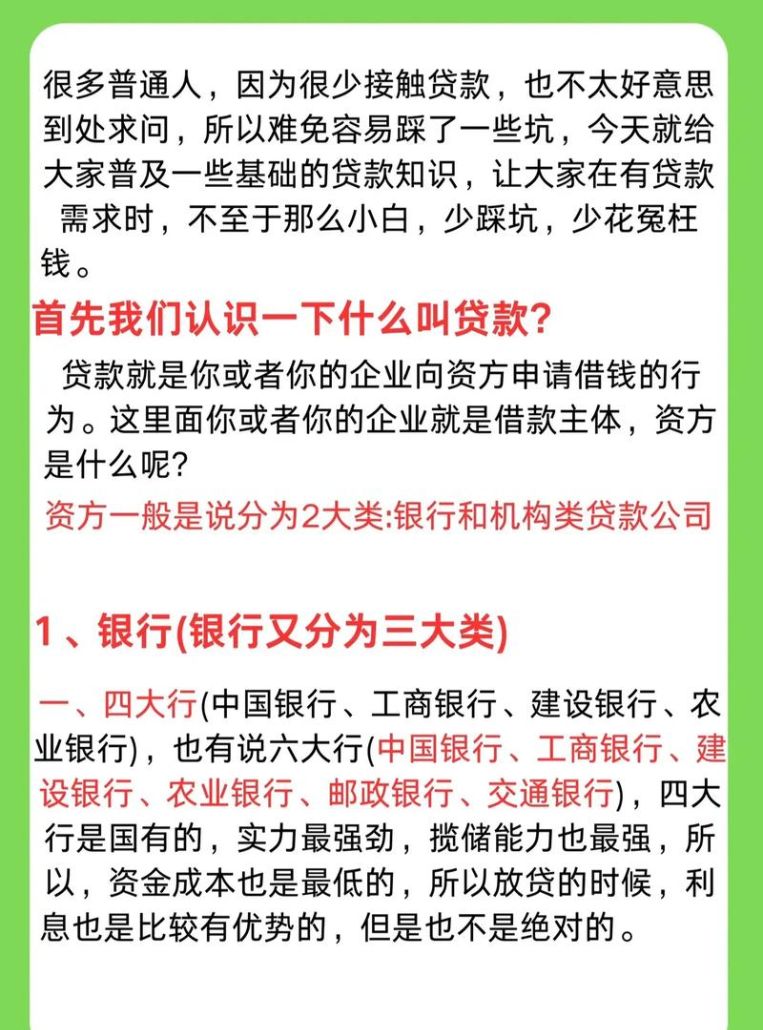

在企业的运营过程中,资金往往是至关重要的,当企业面临资金需求时,除了通过股权融资、债权融资等方式外,还可以考虑利用自身的资产进行银行抵押贷款,企业到底有哪些资产能够在银行获得抵押贷款呢?本文将为您详细解析。

固定资产

固定资产是企业资产的重要组成部分,包括房屋、建筑物、机器设备、交通运输工具等,这些资产通常具有较高的价值和较长的使用寿命,是银行认可的抵押物之一。

1、房屋和建筑物

(图片来源网络,侵删)

企业拥有的自有房产或建筑物可以作为抵押物向银行申请贷款,银行在评估抵押物价值时,会考虑房屋的地理位置、面积、建筑年代、市场行情等因素,位于繁华地段、面积较大、建筑年代较新的房屋价值较高。

2、机器设备

企业的生产设备、办公设备等机器设备也可以作为抵押物,银行在评估机器设备价值时,会考虑设备的品牌、型号、使用年限、性能状况、市场折旧等因素,对于一些技术含量高、市场需求大的设备,银行可能会给予更高的评估价值。

3、交通运输工具

企业的汽车、货车、船舶等交通运输工具也可以作为抵押物,银行在评估交通运输工具价值时,会考虑车辆的品牌、型号、使用年限、行驶里程、车况等因素,对于一些高档汽车或运输价值较高的船舶,银行可能会给予更高的评估价值。

流动资产

流动资产是企业在日常经营活动中能够迅速变现的资产,包括存货、应收账款、现金等,虽然流动资产的变现速度较快,但由于其价值相对不稳定,银行在评估抵押物价值时会相对谨慎。

1、存货

企业的原材料、在产品、产成品等存货可以作为抵押物向银行申请贷款,银行在评估存货价值时,会考虑存货的种类、数量、市场价格、销售周期等因素,对于一些市场需求大、价格稳定的存货,银行可能会给予较高的评估价值。

2、应收账款

企业的应收账款是指企业因销售商品、提供劳务等经营活动应向购货单位或接受劳务单位收取的款项,应收账款可以作为抵押物向银行申请贷款,但银行在评估应收账款价值时会考虑应收账款的账龄、债务人的信用状况、还款能力等因素,对于一些账龄较短、债务人信用状况良好的应收账款,银行可能会给予较高的评估价值。

3、现金

企业的现金是指企业持有的库存现金、银行存款等,现金可以作为抵押物向银行申请贷款,但由于现金的价值相对较低,银行在评估抵押物价值时会相对谨慎。

无形资产

无形资产是企业拥有的没有实物形态的资产,包括专利权、商标权、著作权、土地使用权等,虽然无形资产的价值相对较高,但由于其评估难度较大,银行在评估抵押物价值时会相对谨慎。

1、专利权

企业的专利权是指企业拥有的对某项发明创造的独占权,专利权可以作为抵押物向银行申请贷款,但银行在评估专利权价值时会考虑专利权的技术含量、市场前景、有效期等因素,对于一些技术含量高、市场前景好、有效期较长的专利权,银行可能会给予较高的评估价值。

2、商标权

企业的商标权是指企业拥有的对某项商标的独占权,商标权可以作为抵押物向银行申请贷款,但银行在评估商标权价值时会考虑商标的知名度、市场影响力、有效期等因素,对于一些知名度高、市场影响力大、有效期较长的商标权,银行可能会给予较高的评估价值。

3、著作权

企业的著作权是指企业拥有的对某项作品的独占权,著作权可以作为抵押物向银行申请贷款,但银行在评估著作权价值时会考虑作品的市场需求、创作水平、有效期等因素,对于一些市场需求大、创作水平高、有效期较长的著作权,银行可能会给予较高的评估价值。

4、土地使用权

企业的土地使用权是指企业拥有的对某项土地的占有、使用、收益和处分的权利,土地使用权可以作为抵押物向银行申请贷款,但银行在评估土地使用权价值时会考虑土地的地理位置、面积、用途、市场行情等因素,对于一些位于繁华地段、面积较大、用途合理、市场行情好的土地使用权,银行可能会给予较高的评估价值。

其他资产

除了上述资产外,企业还有一些其他资产也可以作为抵押物向银行申请贷款,例如股权、债权、租赁权等,这些资产的评估价值相对复杂,银行在评估抵押物价值时会综合考虑多种因素。

1、股权

企业的股权是指企业股东对企业的所有权,股权可以作为抵押物向银行申请贷款,但银行在评估股权价值时会考虑企业的经营状况、财务状况、市场前景、股权结构等因素,对于一些经营状况良好、财务状况稳定、市场前景广阔、股权结构合理的企业,银行可能会给予较高的评估价值。

2、债权

企业的债权是指企业对其他单位或个人的债权,债权可以作为抵押物向银行申请贷款,但银行在评估债权价值时会考虑债权的账龄、债务人的信用状况、还款能力等因素,对于一些账龄较短、债务人信用状况良好、还款能力强的债权,银行可能会给予较高的评估价值。

3、租赁权

企业的租赁权是指企业对某项资产的租赁权,租赁权可以作为抵押物向银行申请贷款,但银行在评估租赁权价值时会考虑租赁资产的市场价值、租赁期限、租金水平等因素,对于一些市场价值高、租赁期限长、租金水平合理的租赁权,银行可能会给予较高的评估价值。

企业在银行抵押贷款时,需要根据自身的实际情况选择合适的抵押物,不同的资产在银行的评估价值和贷款额度可能会有所不同,企业需要综合考虑各种因素,选择最适合自己的抵押物,企业在申请贷款时,还需要提供详细的财务资料和经营资料,以便银行对企业的信用状况和还款能力进行评估。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。