一、引言

广西作为中国西南地区的重要省份,中小企业在经济发展中发挥着至关重要的作用,银行贷款作为中小企业融资的重要渠道之一,其占比情况直接关系到中小企业的发展和经济的稳定,本文旨在探讨广西中小企业银行贷款占比的现状、影响因素,并提出相应的发展策略。

二、广西中小企业银行贷款占比的现状

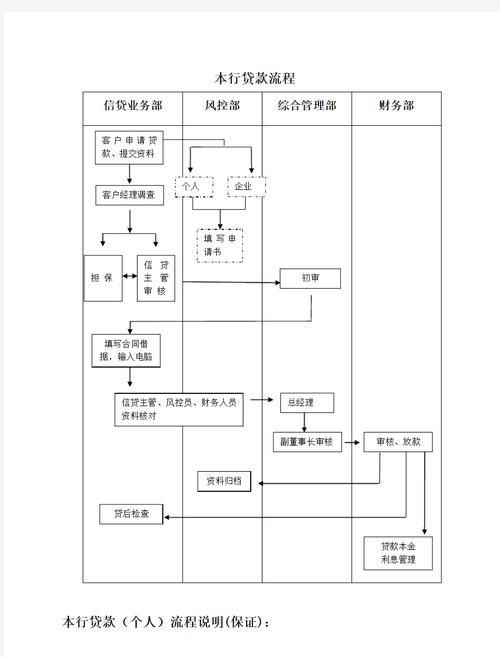

(图片来源网络,侵删)

(一)总体占比情况

近年来,广西中小企业银行贷款占比呈现出一定的波动,根据相关数据显示,在某些年份,中小企业银行贷款占比相对较高,为中小企业的发展提供了一定的资金支持;在另一些年份,占比则有所下降,给中小企业的融资带来了一定的困难。

(二)行业差异

不同行业的中小企业银行贷款占比存在差异,制造业、服务业等行业的中小企业银行贷款占比较高,而一些传统行业如农业、采矿业等的中小企业银行贷款占比相对较低,这主要是由于不同行业的发展前景、市场需求和风险程度不同,导致银行在贷款决策上有所侧重。

(三)地区差异

广西不同地区的中小企业银行贷款占比也存在差异,经济发达地区的中小企业银行贷款占比较高,而经济欠发达地区的中小企业银行贷款占比相对较低,这与地区的经济发展水平、金融市场发达程度以及政府的政策支持力度等因素密切相关。

三、影响广西中小企业银行贷款占比的因素

(一)企业自身因素

1、信用状况

中小企业的信用状况是银行贷款决策的重要依据,如果中小企业信用良好,按时还款,银行则更愿意为其提供贷款;反之,如果中小企业信用不佳,存在逾期还款等不良记录,银行则会谨慎考虑是否给予贷款。

2、经营状况

中小企业的经营状况直接影响其还款能力,如果中小企业经营稳定,盈利能力较强,银行则更愿意为其提供贷款;反之,如果中小企业经营困难,盈利能力较弱,银行则会担心其无法按时还款,从而减少贷款额度或拒绝贷款。

3、财务管理水平

中小企业的财务管理水平也会影响其银行贷款占比,如果中小企业财务管理规范,财务报表真实可靠,银行则更愿意为其提供贷款;反之,如果中小企业财务管理混乱,财务报表存在虚假成分,银行则会对其信用状况产生怀疑,从而减少贷款额度或拒绝贷款。

(二)银行因素

1、风险偏好

不同银行的风险偏好不同,对中小企业的贷款政策也有所差异,一些银行更倾向于为风险较低的大型企业提供贷款,而对中小企业的贷款则较为谨慎;另一些银行则更注重中小企业的发展潜力和市场前景,愿意为其提供贷款。

2、贷款成本

银行的贷款成本包括资金成本、运营成本和风险成本等,如果银行的贷款成本较高,其对中小企业的贷款利率也会相应提高,从而增加中小企业的融资成本,降低其银行贷款占比。

3、贷款流程

银行的贷款流程繁琐、审批时间长,也会影响中小企业的银行贷款占比,如果中小企业在申请贷款过程中需要提供大量的资料,经过多个部门的审批,且审批时间较长,会增加中小企业的融资成本和时间成本,从而降低其银行贷款占比。

(三)政策因素

1、财政政策

政府的财政政策对中小企业的银行贷款占比也有一定的影响,政府通过财政补贴、税收优惠等方式支持中小企业的发展,提高了中小企业的盈利能力和还款能力,从而增加了中小企业的银行贷款占比。

2、货币政策

货币政策的松紧程度也会影响中小企业的银行贷款占比,如果货币政策宽松,银行的资金相对充裕,其对中小企业的贷款额度也会相应增加;反之,如果货币政策收紧,银行的资金相对紧张,其对中小企业的贷款额度也会相应减少。

3、金融监管政策

金融监管政策的变化也会影响中小企业的银行贷款占比,金融监管部门对银行的资本充足率、不良贷款率等指标进行监管,如果银行的这些指标不符合要求,其对中小企业的贷款额度也会受到限制。

四、提高广西中小企业银行贷款占比的策略

(一)加强中小企业自身建设

1、提高信用意识

中小企业应加强信用意识,树立良好的信用形象,按时还款,避免逾期还款等不良记录,提高自身的信用评级。

2、改善经营状况

中小企业应加强内部管理,提高经营效率,降低经营成本,增强盈利能力,应积极拓展市场,提高市场竞争力,为银行贷款提供良好的还款保障。

3、规范财务管理

中小企业应规范财务管理,建立健全财务管理制度,真实、准确地编制财务报表,加强财务风险管理,提高财务决策的科学性和合理性。

(二)优化银行贷款服务

1、调整风险偏好

银行应调整风险偏好,加大对中小企业的支持力度,根据中小企业的特点和需求,制定个性化的贷款政策和产品,满足中小企业的融资需求。

2、降低贷款成本

银行应通过优化贷款流程、提高资金使用效率等方式降低贷款成本,为中小企业提供更加优惠的贷款利率和贷款条件。

3、简化贷款流程

银行应简化贷款流程,提高贷款审批效率,加强与中小企业的沟通和协作,及时了解中小企业的融资需求和困难,为其提供更加便捷的贷款服务。

(三)完善政策支持体系

1、加大财政支持力度

政府应加大对中小企业的财政支持力度,通过财政补贴、税收优惠等方式支持中小企业的发展,设立中小企业发展专项资金,为中小企业提供贷款担保、风险补偿等支持。

2、优化货币政策

货币政策应更加注重中小企业的融资需求,适当降低中小企业的贷款利率和贷款门槛,加强对中小企业的信贷投放,引导金融机构加大对中小企业的支持力度。

3、完善金融监管政策

金融监管部门应完善金融监管政策,加强对银行的监管力度,建立健全中小企业贷款风险评估和预警机制,防范金融风险,应鼓励金融机构创新金融产品和服务,满足中小企业的多样化融资需求。

五、深圳火焰鸟金融简介

深圳火焰鸟金融是一家专注于为中小企业提供融资服务的金融机构,公司成立于[成立年份],总部位于深圳市。

深圳火焰鸟金融拥有专业的团队和丰富的经验,能够为中小企业提供全方位的融资服务,公司的主要业务包括银行贷款、股权融资、债券发行等,公司与多家银行和金融机构建立了良好的合作关系,能够为中小企业提供更加优惠的贷款利率和贷款条件。

深圳火焰鸟金融秉承“诚信、专业、高效、共赢”的经营理念,致力于为中小企业提供优质的融资服务,公司将不断创新金融产品和服务,提高服务质量和效率,为中小企业的发展提供有力的支持。

六、结论

广西中小企业银行贷款占比的现状受到企业自身因素、银行因素和政策因素的影响,为了提高广西中小企业银行贷款占比,中小企业应加强自身建设,提高信用意识、改善经营状况、规范财务管理;银行应优化贷款服务,调整风险偏好、降低贷款成本、简化贷款流程;政府应完善政策支持体系,加大财政支持力度、优化货币政策、完善金融监管政策,深圳火焰鸟金融等金融机构也应不断创新金融产品和服务,为中小企业的发展提供有力的支持。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。