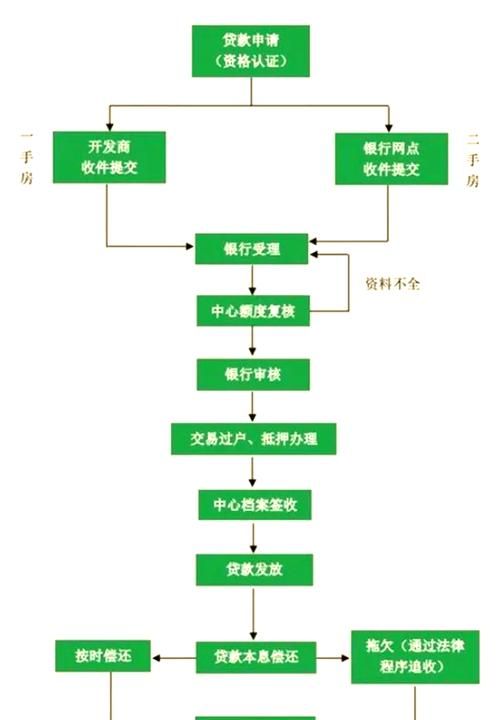

在惠州这座充满活力的城市,无论是个人购房、创业,还是企业经营,贷款都常常是人们关注的焦点,而贷款市场报价利率(LPR)作为衡量贷款成本的重要指标,对于惠州的贷款市场有着深远的影响,惠州贷款市场报价利率到底是多少呢?它又是如何影响我们的贷款决策的呢?让我们一起来深入了解一下。

惠州贷款市场报价利率的基本情况

贷款市场报价利率(LPR)是由具有代表性的报价行,根据本行对最优质客户的贷款利率,以公开市场操作利率(主要指中期借贷便利利率)加点形成的方式报价,由中国人民银行授权全国银行间同业拆借中心计算并公布的基础性的贷款参考利率,各金融机构应主要参考LPR进行贷款定价。

截至2024年5月,惠州的LPR主要有1年期和5年期以上两个期限品种,1年期LPR为4.3%,5年期以上LPR为4.5%。

(图片来源网络,侵删)

影响惠州贷款市场报价利率的因素

1、市场资金供求关系

资金是金融市场的核心要素,当市场资金供应充足时,LPR往往会下降,因为银行有更多的资金可供放贷,竞争也会更加激烈,从而促使贷款利率降低,相反,当市场资金供应紧张时,LPR则可能上升,银行放贷成本增加,贷款利率也会相应提高。

2、宏观经济形势

宏观经济的运行状况对LPR有着重要影响,在经济增长较快、通货膨胀压力较大时,央行可能会采取加息等货币政策措施来控制经济过热,此时LPR也会上升,而在经济增长放缓、通缩压力较大时,央行可能会通过降息等方式来刺激经济,LPR也会随之下降。

3、货币政策

央行的货币政策是影响LPR的重要因素之一,央行通过调整货币政策工具,如存款准备金率、中期借贷便利利率等,来调节市场资金供求关系和货币供应量,进而影响LPR的走势,当央行降低存款准备金率时,银行可用于放贷的资金增加,LPR可能会下降。

4、市场竞争程度

金融市场的竞争程度也会影响LPR,在竞争激烈的市场环境下,银行之间为了争夺客户和市场份额,会通过降低贷款利率等方式来吸引客户,从而促使LPR下降,相反,在市场竞争不充分的情况下,银行可能会利用垄断地位提高贷款利率,LPR也会相应上升。

惠州不同贷款类型的LPR情况

1、个人住房贷款

个人住房贷款是惠州贷款市场的重要组成部分,惠州的个人住房贷款LPR主要参考5年期以上LPR,即4.5%,不过,不同银行和金融机构的实际贷款利率可能会有所不同,一般会在LPR的基础上进行加点形成,加点的幅度取决于借款人的信用状况、贷款期限、贷款金额等因素。

对于信用状况良好的借款人,银行可能会给予较低的加点幅度,实际贷款利率可能在4.5%左右甚至更低,而对于信用状况较差的借款人,银行可能会提高加点幅度,实际贷款利率可能会高于5%。

2、个人消费贷款

个人消费贷款的LPR情况与个人住房贷款类似,也主要参考5年期以上LPR,不过,不同银行和金融机构的实际贷款利率可能会有所差异,一些银行可能会根据借款人的消费用途、信用状况等因素进行差异化定价,实际贷款利率可能会在LPR的基础上进行一定幅度的加点。

对于用于购买大额消费品(如汽车、家电等)的借款人,银行可能会给予较低的加点幅度,实际贷款利率可能在4.5%左右,而对于用于其他消费用途(如旅游、教育等)的借款人,银行可能会提高加点幅度,实际贷款利率可能会高于4.5%。

3、企业贷款

企业贷款的LPR情况与个人贷款有所不同,主要参考1年期LPR,惠州的企业贷款1年期LPR为4.3%,同样,不同银行和金融机构的实际贷款利率也会有所不同,一般会在LPR的基础上进行加点形成,加点的幅度取决于企业的信用状况、贷款期限、贷款金额、行业特点等因素。

对于信用状况良好、经营稳定的大型企业,银行可能会给予较低的加点幅度,实际贷款利率可能在4.3%左右甚至更低,而对于信用状况较差、经营风险较大的中小企业,银行可能会提高加点幅度,实际贷款利率可能会高于4.3%。

惠州贷款市场报价利率的变化趋势

近年来,惠州的贷款市场报价利率呈现出一定的波动趋势,在2020年疫情期间,为了应对疫情对经济的冲击,央行多次下调LPR,以降低企业和个人的融资成本,促进经济复苏,在2021年和2022年,随着经济的逐步恢复和通货膨胀压力的上升,央行又多次上调LPR,以控制经济过热。

截至2024年5月,惠州的贷款市场报价利率总体上处于相对稳定的状态,不过,随着宏观经济形势的变化和货币政策的调整,LPR仍有可能出现波动。

如何根据惠州贷款市场报价利率做出贷款决策

1、关注LPR走势

对于借款人来说,关注LPR的走势是非常重要的,如果LPR处于下降趋势,借款人可以考虑提前还款或选择固定利率贷款,以避免未来贷款利率上升带来的成本增加,如果LPR处于上升趋势,借款人则可以考虑延长贷款期限或选择浮动利率贷款,以降低当前的还款压力。

2、比较不同银行和金融机构的贷款利率

不同银行和金融机构的贷款利率可能会有所不同,借款人在选择贷款时应该进行比较,可以通过咨询多家银行和金融机构,了解其贷款利率、贷款条件、还款方式等信息,选择最适合自己的贷款产品。

3、考虑自身的还款能力

在做出贷款决策时,借款人应该充分考虑自身的还款能力,不要盲目追求高额度的贷款,而忽略了自己的还款能力,应该根据自己的收入水平、支出情况、家庭负担等因素,合理确定贷款金额和贷款期限,确保自己能够按时足额还款。

4、选择合适的贷款期限

贷款期限的长短也会影响借款人的还款压力和贷款成本,贷款期限越长,每月的还款额越低,但总利息支出越高;贷款期限越短,每月的还款额越高,但总利息支出越低,借款人应该根据自己的实际情况,选择合适的贷款期限。

惠州贷款市场的发展前景

随着惠州经济的不断发展和金融市场的不断完善,惠州的贷款市场前景广阔,随着金融科技的不断应用和创新,惠州的贷款市场将更加便捷、高效、智能化,随着宏观经济形势的变化和货币政策的调整,惠州的贷款市场也将面临新的机遇和挑战。

对于借款人来说,应该密切关注惠州贷款市场的发展动态,了解LPR的走势和贷款利率的变化情况,根据自己的实际情况做出合理的贷款决策,对于银行和金融机构来说,应该不断创新贷款产品和服务,提高风险管理水平,为客户提供更加优质、高效的贷款服务,促进惠州贷款市场的健康发展。

惠州贷款市场报价利率是衡量贷款成本的重要指标,对于惠州的贷款市场有着深远的影响,借款人应该密切关注LPR的走势,根据自己的实际情况做出合理的贷款决策,以降低贷款成本,实现自己的贷款目标,银行和金融机构也应该不断创新贷款产品和服务,提高风险管理水平,为惠州贷款市场的健康发展做出贡献。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。