在惠州的二手房交易市场中,住房公积金还贷款是一个备受关注的重要环节,对于众多购房者来说,了解和掌握相关政策、流程以及注意事项,不仅能够顺利实现购房梦想,还能在经济上获得一定的实惠和保障。

惠州住房公积金贷款政策概述

惠州的住房公积金贷款政策在不断地调整和完善,以适应市场的变化和满足购房者的需求,惠州公积金贷款的最高额度根据不同的情况有所区分,对于购买首套房的购房者,最高贷款额度一般为账户余额的12倍;对于购买二套房的购房者,最高贷款额度则相对较低,贷款额度还会受到房屋总价、购房者还款能力等因素的影响。

在贷款条件方面,购房者需要满足一定的缴存年限要求,通常要求在申请贷款前连续足额缴存住房公积金一定的时间,购房者的信用状况也是重要的考量因素之一,良好的信用记录有助于提高贷款获批的几率。

(图片来源网络,侵删)

惠州二手房公积金贷款流程

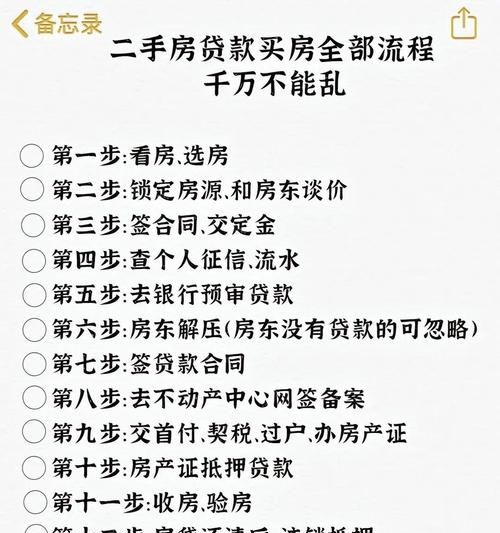

1、准备资料

购房者在决定使用住房公积金贷款购买二手房后,首先需要准备一系列的资料,这些资料包括但不限于身份证、户口本、结婚证(如有)、收入证明、银行流水、购房合同、房产证等,还需要提供公积金缴存证明,以证明购房者符合公积金贷款的条件。

2、评估房产

银行或公积金管理中心会安排专业的评估机构对二手房进行评估,以确定房屋的市场价值,评估机构会综合考虑房屋的地理位置、房龄、面积、装修情况等因素,给出一个合理的评估价格,这个评估价格将作为确定贷款额度的重要依据之一。

3、提交申请

购房者将准备好的资料提交给公积金管理中心或相关银行,填写贷款申请表,并提交评估报告等相关资料,公积金管理中心或银行会对购房者的资料进行审核,包括对购房者的身份、收入、信用状况、购房合同等进行核实。

4、审批贷款

公积金管理中心或银行会在收到申请资料后的一定时间内进行审批,审批过程中,会对购房者的还款能力、贷款用途等进行详细审查,如果审批通过,会出具贷款审批通过的通知。

5、签订合同

购房者在收到贷款审批通过的通知后,需要与公积金管理中心或银行签订贷款合同,在签订合同前,购房者要仔细阅读合同条款,确保自己了解合同的各项内容,包括贷款金额、贷款期限、还款方式、利率等。

6、办理抵押登记

签订合同后,购房者需要与银行一起到当地的房产管理部门办理抵押登记手续,将购买的二手房抵押给银行,以确保银行在购房者无法按时还款时,有权处置该房产。

7、放款

完成抵押登记手续后,银行会按照合同约定将贷款金额发放到购房者指定的账户,购房者可以根据自己的需求,将贷款用于支付购房款的剩余部分。

惠州二手房公积金贷款注意事项

1、了解贷款政策的变化

惠州的住房公积金贷款政策可能会随着时间的推移而发生变化,购房者要及时关注政策的调整,以便在贷款过程中能够按照最新的政策要求进行操作,要注意政策变化对自己贷款申请的影响,如贷款额度、利率等方面的变化。

2、选择合适的贷款银行

在惠州,有多家银行提供住房公积金贷款服务,购房者可以根据自己的需求和银行的服务质量、贷款利率等因素,选择合适的贷款银行,不同的银行在贷款政策、审批流程、还款方式等方面可能会有所不同,购房者要进行充分的比较和了解。

3、注意房屋产权问题

在购买二手房时,购房者要仔细查看房屋的产权状况,确保房屋产权清晰,没有纠纷,要注意房屋是否存在抵押、查封等限制交易的情况,如果购买的房屋存在产权问题,可能会导致贷款申请被拒绝,甚至给购房者带来经济损失。

4、合理安排还款计划

购房者在申请住房公积金贷款时,要根据自己的收入情况和财务状况,合理安排还款计划,避免因还款压力过大而影响自己的生活质量,要按时还款,保持良好的信用记录。

5、了解提前还款的规定

有些购房者可能会在贷款期间有提前还款的需求,购房者要了解银行或公积金管理中心关于提前还款的规定,包括提前还款的条件、手续费等,不同的银行和公积金管理中心在提前还款方面的规定可能会有所不同,购房者要提前做好准备。

惠州二手房公积金贷款案例分析

为了更好地理解惠州二手房公积金贷款的实际操作过程,下面我们来看一个案例。

李先生在惠州工作多年,一直有购房的打算,他看中了一套位于市中心的二手房,房屋总价为100万元,李先生的公积金账户余额为10万元,他的月收入为1.5万元。

李先生首先了解了惠州的住房公积金贷款政策,得知他符合购买首套房的贷款条件,最高贷款额度为账户余额的12倍,即120万元,但由于房屋总价为100万元,低于最高贷款额度,李先生可以申请100万元的公积金贷款。

李先生按照要求准备了相关资料,并提交给了公积金管理中心,公积金管理中心在收到资料后,安排了专业的评估机构对房屋进行评估,评估价格为90万元,根据评估价格和李先生的贷款条件,公积金管理中心最终批准了李先生的贷款申请,贷款金额为90万元。

李先生与公积金管理中心签订了贷款合同,并办理了抵押登记手续,随后,公积金管理中心将90万元的贷款金额发放到了李先生指定的账户,李先生用这笔贷款支付了购房款的剩余部分,顺利完成了二手房的交易。

在贷款过程中,李先生还注意到了一些问题,他了解到公积金管理中心的贷款政策可能会根据市场情况进行调整,所以他及时关注政策的变化,以便在需要时能够及时调整自己的贷款计划,他也比较了不同银行的贷款利率和服务质量,最终选择了一家利率较低、服务较好的银行作为还款银行。

通过这个案例,我们可以看到,惠州二手房公积金贷款的流程相对较为复杂,但只要购房者了解相关政策和流程,并按照要求准备好资料,就能够顺利完成贷款申请,购房者在贷款过程中要注意一些细节问题,如房屋产权问题、还款计划等,以确保自己的权益得到保障。

惠州二手房公积金贷款是购房者在购买二手房时可以考虑的一种重要贷款方式,购房者要充分了解相关政策和流程,选择合适的贷款银行,注意房屋产权问题,合理安排还款计划,以确保自己的购房梦想能够顺利实现,购房者也要关注政策的变化,及时调整自己的贷款计划,以适应市场的需求。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。