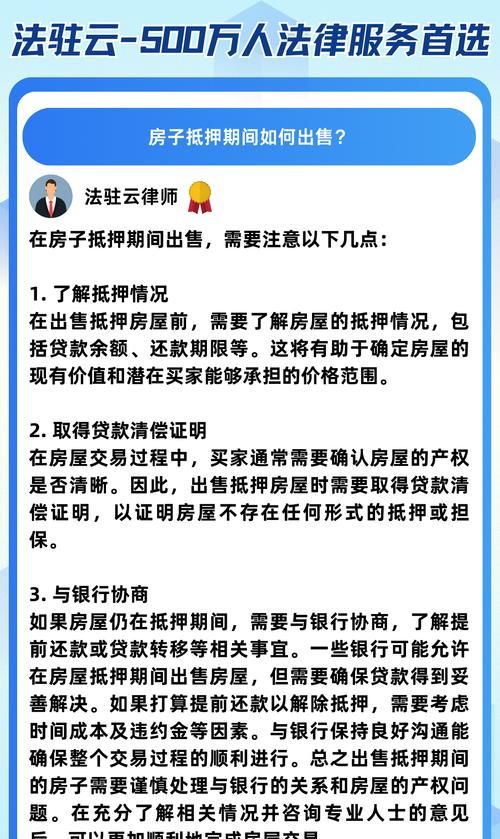

在当今社会,房产抵押贷和装修贷成为了许多人在资金需求方面的重要选择,很多人对于这两种贷款方式之间的关系存在疑惑,甚至担心它们会产生冲突,房产抵押贷和装修贷到底是怎样的关系呢?它们真的会相互冲突吗?

房产抵押贷和装修贷的基本概念

房产抵押贷是指借款人以自己或他人的房产作为抵押物,向金融机构申请贷款的一种方式,这种贷款通常用于满足借款人的大额资金需求,如企业经营、个人投资等,房产抵押贷的额度通常较高,期限较长,利率相对较低。

装修贷则是专门为满足借款人装修房屋需求而设立的一种贷款方式,借款人可以将房产作为抵押物,向金融机构申请装修贷,装修贷的额度通常较低,期限较短,利率相对较高,装修贷的用途主要是用于支付装修费用,包括材料费、人工费、设计费等。

(图片来源网络,侵删)

房产抵押贷和装修贷的申请条件

房产抵押贷的申请条件通常包括以下几个方面:

1、借款人具有完全民事行为能力,年龄在18-65周岁之间。

2、借款人具有稳定的职业和收入,具备按时足额还款的能力。

3、借款人信用良好,无不良信用记录。

4、借款人能够提供有效的房产证明作为抵押物。

5、金融机构要求的其他条件。

装修贷的申请条件通常包括以下几个方面:

1、借款人具有完全民事行为能力,年龄在18-65周岁之间。

2、借款人具有稳定的职业和收入,具备按时足额还款的能力。

3、借款人信用良好,无不良信用记录。

4、借款人能够提供有效的房产证明作为抵押物。

5、借款人能够提供装修合同或装修预算清单等相关证明材料。

6、金融机构要求的其他条件。

房产抵押贷和装修贷的申请流程

房产抵押贷的申请流程通常包括以下几个步骤:

1、借款人向金融机构提出贷款申请,并提交相关证明材料。

2、金融机构对借款人的资格进行审核,包括对借款人的信用状况、还款能力、房产价值等进行评估。

3、金融机构与借款人签订贷款合同,并办理房产抵押登记手续。

4、金融机构按照合同约定向借款人发放贷款。

装修贷的申请流程通常包括以下几个步骤:

1、借款人向金融机构提出贷款申请,并提交相关证明材料。

2、金融机构对借款人的资格进行审核,包括对借款人的信用状况、还款能力、房产价值等进行评估。

3、金融机构与借款人签订贷款合同,并办理房产抵押登记手续。

4、借款人按照合同约定使用贷款资金,并按照合同约定按时足额还款。

房产抵押贷和装修贷的冲突分析

1、贷款用途冲突

房产抵押贷的用途通常是用于满足借款人的大额资金需求,如企业经营、个人投资等,而装修贷的用途则主要是用于支付装修费用,如果借款人同时申请了房产抵押贷和装修贷,并且将装修贷的资金用于其他用途,那么就会违反贷款合同的约定,导致贷款违约。

2、贷款额度冲突

房产抵押贷的额度通常较高,期限较长,利率相对较低,而装修贷的额度通常较低,期限较短,利率相对较高,如果借款人同时申请了房产抵押贷和装修贷,并且贷款额度超过了房产的评估价值,那么就会导致房产被抵押给多个金融机构,从而增加了借款人的风险。

3、贷款期限冲突

房产抵押贷的期限通常较长,一般可以达到10年以上,而装修贷的期限通常较短,一般在1-5年之间,如果借款人同时申请了房产抵押贷和装修贷,并且贷款期限不一致,那么就会导致借款人在还款时面临较大的压力。

房产抵押贷和装修贷的协同分析

1、资金使用协同

如果借款人在申请房产抵押贷时,同时申请了装修贷,并且将装修贷的资金用于装修房屋,那么就可以实现资金使用的协同,这样不仅可以满足借款人的装修需求,还可以提高房产的价值,从而提高借款人的还款能力。

2、贷款额度协同

如果借款人在申请房产抵押贷时,同时申请了装修贷,并且将装修贷的额度与房产抵押贷的额度进行合理搭配,那么就可以实现贷款额度的协同,这样不仅可以满足借款人的资金需求,还可以降低借款人的风险。

3、贷款期限协同

如果借款人在申请房产抵押贷时,同时申请了装修贷,并且将装修贷的期限与房产抵押贷的期限进行合理搭配,那么就可以实现贷款期限的协同,这样不仅可以减轻借款人的还款压力,还可以提高借款人的还款意愿。

房产抵押贷和装修贷并不是相互冲突的,而是可以相互协同的,借款人在申请贷款时,应该根据自己的实际需求和还款能力,合理选择贷款方式,并合理搭配贷款额度和贷款期限,以实现资金使用的最大化和风险的最小化,借款人在使用贷款资金时,应该严格遵守贷款合同的约定,按时足额还款,以维护自己的信用记录和良好的信用形象。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。