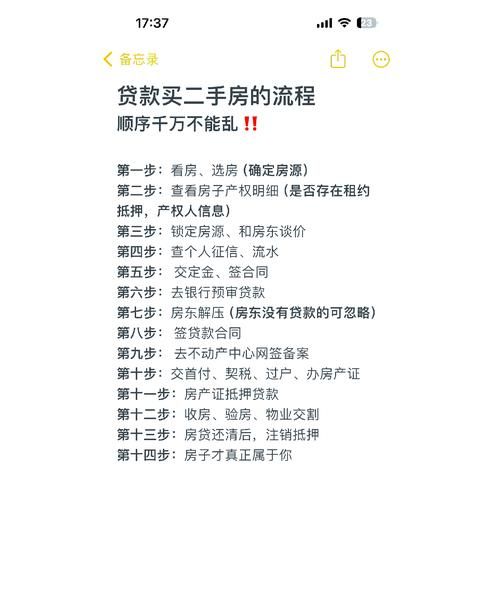

在当今经济环境下,房地产企业的发展离不开资金的支持,而银行贷款则是其重要的融资渠道之一,了解房地产企业银行贷款的具体流程,对于企业顺利获得贷款、实现可持续发展具有重要意义,本文将详细解析房地产企业银行贷款的全流程,包括贷款申请、项目评估、审批放款等环节。

贷款申请

1、准备资料

房地产企业向银行申请贷款时,需要准备一系列相关资料,这些资料通常包括但不限于:企业营业执照、税务登记证、组织机构代码证、公司章程、财务报表、贷款卡、土地使用权证、建设用地规划许可证、建设工程规划许可证、施工许可证、销售许可证、项目可行性研究报告、项目预算、销售计划等。

(图片来源网络,侵删)

2、填写申请表

企业在准备好资料后,需要填写银行提供的贷款申请表,申请表中通常包括企业基本信息、贷款金额、贷款期限、还款方式、担保方式等内容,企业应如实填写申请表,并确保所提供的信息真实、准确、完整。

3、提交申请

企业填写完申请表后,需要将申请表及相关资料提交给银行,银行会对企业提交的申请资料进行初步审核,审核通过后,银行会安排专人与企业进行进一步沟通。

项目评估

1、项目可行性研究

银行在收到企业的贷款申请后,会对项目进行可行性研究,可行性研究的内容包括项目的市场前景、技术可行性、经济可行性等方面,银行会通过对项目的可行性研究,评估项目的风险和收益,为贷款决策提供依据。

2、项目评估报告

银行在完成项目可行性研究后,会撰写项目评估报告,项目评估报告中通常包括项目概况、市场分析、技术分析、财务分析、风险评估等内容,银行会根据项目评估报告,对项目的风险和收益进行评估,并确定是否给予贷款支持。

3、抵押物评估

如果企业需要提供抵押物进行贷款担保,银行会对抵押物进行评估,抵押物评估的内容包括抵押物的市场价值、抵押率、抵押物的变现能力等方面,银行会根据抵押物评估报告,确定抵押物的价值,并确定贷款额度。

审批放款

1、内部审批

银行在完成项目评估后,会将贷款申请及相关资料提交给内部审批部门进行审批,内部审批部门会对贷款申请进行全面审核,包括企业的信用状况、还款能力、项目的风险和收益等方面,内部审批部门会根据审核结果,决定是否给予贷款支持。

2、贷款审批

如果内部审批通过,银行会将贷款申请及相关资料提交给上级审批部门进行审批,上级审批部门会对贷款申请进行最终审批,审批通过后,银行会与企业签订贷款合同。

3、放款

银行与企业签订贷款合同后,会按照合同约定的时间和金额,将贷款发放到企业指定的账户,企业在收到贷款后,应按照合同约定的还款方式和还款期限,按时足额偿还贷款本息。

贷后管理

1、定期检查

银行在发放贷款后,会定期对企业的贷款使用情况进行检查,检查的内容包括企业的财务状况、项目进展情况、抵押物的状况等方面,银行会通过定期检查,及时发现企业存在的问题,并采取相应的措施进行解决。

2、风险预警

银行在贷后管理过程中,会对企业的风险状况进行监测和预警,如果银行发现企业存在风险隐患,会及时向企业发出风险预警通知,并要求企业采取相应的措施进行整改,如果企业未能及时整改,银行会采取相应的措施,如提前收回贷款等。

3、贷款回收

银行在贷款到期前,会提前向企业发出还款通知,要求企业按时足额偿还贷款本息,如果企业未能按时足额偿还贷款本息,银行会采取相应的措施,如催收、处置抵押物等。

房地产企业银行贷款的具体流程包括贷款申请、项目评估、审批放款、贷后管理等环节,企业在申请贷款时,应准备好相关资料,并如实填写申请表,银行在审批贷款时,会对企业的信用状况、还款能力、项目的风险和收益等方面进行全面审核,银行在发放贷款后,会对企业的贷款使用情况进行定期检查和风险预警,并要求企业按时足额偿还贷款本息,通过了解房地产企业银行贷款的具体流程,企业可以更好地规划融资方案,提高融资效率,实现可持续发展。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。