在惠州的二手房交易市场中,贷款预存是一个常常被购房者和中介提及的重要环节,它不仅关系到交易的顺利进行,也对购房者的经济压力和未来还款有着深远的影响,惠州二手房贷款预存到底是怎么回事呢?让我们一起来深入了解一下。

惠州二手房贷款预存的概念

二手房贷款预存,通俗地说,就是购房者在申请贷款购买二手房时,需要按照一定的比例将部分购房款预先存入到银行指定的账户中,这个预存的金额通常是根据贷款额度和相关规定来确定的,预存的比例在贷款金额的一定范围内,比如10%至20%不等。

一套总价为100万元的二手房,购房者申请了80万元的贷款,那么按照20%的预存比例,购房者就需要预存20万元到银行指定账户,这样做的目的主要是为了确保银行在发放贷款后,有足够的资金来保障贷款的安全回收,预存的资金也可以在一定程度上减轻银行的风险压力,使得银行更愿意为购房者提供贷款服务。

(图片来源网络,侵删)

惠州二手房贷款预存的必要性

1、保障银行贷款安全

银行作为贷款机构,需要确保贷款能够按时足额收回,通过要求购房者预存一定比例的购房款,银行可以在一定程度上降低贷款风险,如果购房者在贷款期间出现违约等情况,银行可以直接从预存账户中扣除相应的款项,以弥补可能的损失。

2、规范二手房交易市场

预存制度的实施可以在一定程度上规范二手房交易市场,它可以防止一些不良购房者通过虚假交易等手段套取银行贷款,从而维护市场的正常秩序,预存制度也可以促使购房者更加谨慎地选择贷款方案,避免盲目贷款,从而降低市场风险。

3、保护购房者权益

虽然预存制度对银行有利,但对于购房者来说,它也有一定的保护作用,预存的资金可以在一定程度上减轻购房者的还款压力,使得购房者在贷款初期有足够的资金来应对其他生活费用等支出,预存制度也可以促使购房者更加关注房屋的质量和产权情况等,避免购买到存在问题的房屋。

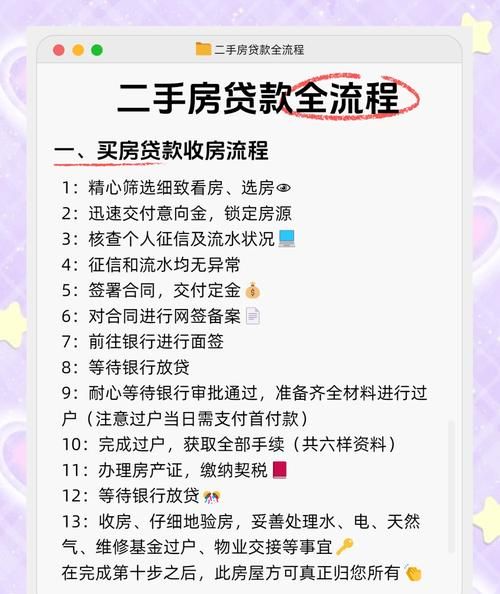

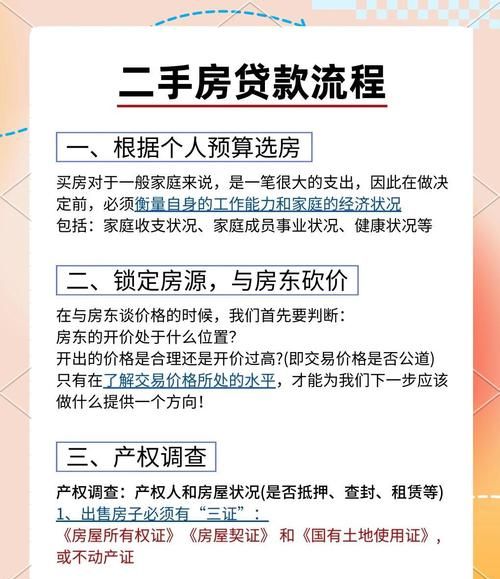

惠州二手房贷款预存的流程

1、购房者咨询

购房者在确定购买二手房后,首先需要向银行或中介咨询贷款预存的相关事宜,了解预存的比例、金额、期限等具体要求,以及预存资金的使用方式和退还条件等。

2、提交申请

购房者在了解相关情况后,需要向银行或中介提交贷款预存申请,申请时需要提供个人身份证明、收入证明、购房合同、首付款证明等相关资料,银行或中介会对购房者的资料进行审核,以确定购房者是否符合贷款预存的条件。

3、签订合同

如果购房者的申请通过审核,银行或中介会与购房者签订贷款预存合同,合同中会明确预存的金额、期限、使用方式、退还条件等具体内容,购房者需要仔细阅读合同条款,确保自己的权益得到保障。

4、预存资金

在签订合同后,购房者需要按照合同约定的时间和金额将预存资金存入到银行指定的账户中,购房者可以通过银行转账、现金缴存等方式进行预存。

5、银行放款

银行在收到购房者预存的资金后,会按照合同约定的时间和方式将贷款发放到购房者的账户中,购房者可以使用贷款资金来支付购房款等相关费用。

6、预存资金的使用和退还

购房者在使用预存资金时,需要按照合同约定的方式和用途进行使用,预存资金只能用于支付购房款、房屋维修基金等相关费用,在购房者按照合同约定履行完还款义务后,银行会将预存资金退还到购房者的账户中。

惠州二手房贷款预存的注意事项

1、了解预存政策

购房者在申请贷款预存前,需要了解惠州当地的相关政策,不同地区的预存政策可能存在一定的差异,购房者需要根据自己所在地区的政策来确定预存的金额、比例、期限等具体要求。

2、选择合适的银行

购房者在选择银行时,需要综合考虑银行的信誉、利率、服务等因素,不同银行的贷款政策和预存要求可能存在一定的差异,购房者需要选择一家合适的银行来申请贷款预存。

3、注意合同条款

购房者在签订贷款预存合同时,需要仔细阅读合同条款,确保自己的权益得到保障,合同中可能会存在一些隐藏条款或不合理的条款,购房者需要及时发现并提出异议。

4、关注预存资金的使用和退还

购房者在使用预存资金时,需要按照合同约定的方式和用途进行使用,购房者需要关注预存资金的退还情况,确保自己的权益得到保障,如果银行在退还预存资金时出现拖延或拒绝退还等情况,购房者可以通过法律途径来维护自己的权益。

惠州二手房贷款预存的案例分析

为了更好地理解惠州二手房贷款预存的实际情况,下面我们来看一个案例分析。

李先生在惠州看中了一套总价为80万元的二手房,他决定申请贷款购买,经过与银行和中介的沟通,李先生了解到贷款预存的比例为20%,即需要预存16万元到银行指定账户中,李先生按照银行的要求提交了贷款预存申请,并提交了个人身份证明、收入证明、购房合同、首付款证明等相关资料,银行对李先生的资料进行审核后,认为李先生符合贷款预存的条件,并与李先生签订了贷款预存合同。

在签订合同后,李先生按照合同约定的时间和金额将预存资金存入到银行指定的账户中,银行在收到李先生预存的资金后,按照合同约定的时间和方式将贷款发放到李先生的账户中,李先生使用贷款资金支付了购房款等相关费用,并按照合同约定履行了还款义务,在李先生按照合同约定履行完还款义务后,银行将预存资金退还到了李先生的账户中。

通过这个案例,我们可以看出惠州二手房贷款预存的流程和注意事项,购房者在申请贷款预存前,需要了解相关政策和要求,选择合适的银行和中介,仔细阅读合同条款,关注预存资金的使用和退还等,才能确保自己的权益得到保障,顺利完成二手房交易。

惠州二手房贷款预存的未来发展趋势

随着惠州二手房市场的不断发展和完善,二手房贷款预存制度也将不断优化和改进,二手房贷款预存制度可能会朝着更加灵活、便捷、安全的方向发展。

1、预存比例的调整

随着市场情况的变化和购房者需求的变化,二手房贷款预存比例可能会进行适当的调整,在市场低迷时期,银行可能会降低预存比例,以刺激购房者的购房需求;在市场繁荣时期,银行可能会提高预存比例,以控制贷款风险。

2、预存方式的创新

二手房贷款预存方式可能会更加多样化和创新化,银行可能会推出线上预存、电子预存等方式,方便购房者进行预存操作,银行也可能会与第三方支付平台合作,实现预存资金的快速划转和管理。

3、预存资金的管理和使用

二手房贷款预存资金的管理和使用可能会更加规范和透明,银行可能会建立专门的预存资金管理系统,对预存资金进行实时监控和管理,银行也可能会加强对预存资金使用情况的审核和监督,确保预存资金的安全和合理使用。

惠州二手房贷款预存是二手房交易中一个重要的环节,它关系到购房者的经济压力和未来还款,也关系到银行的贷款安全和市场的正常秩序,购房者在申请贷款预存前,需要了解相关政策和要求,选择合适的银行和中介,仔细阅读合同条款,关注预存资金的使用和退还等,银行和中介也需要加强对二手房贷款预存制度的管理和监督,确保制度的规范和透明,促进二手房市场的健康发展。

扫描二维码推送至手机访问。

以上信息来自于互联网,目的在于传递更多信息,并不代表本网赞同其观点。其内容真实性、完整性不作任何保证或承诺。如若本网有任何内容侵犯您的权益,请及时联系我们,本站将会在24小时内处理完毕。